Wells Fargo: Thị trường tiêu dùng suy yếu khi lạm phát tăng trở lại

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Tổng quan thị trường

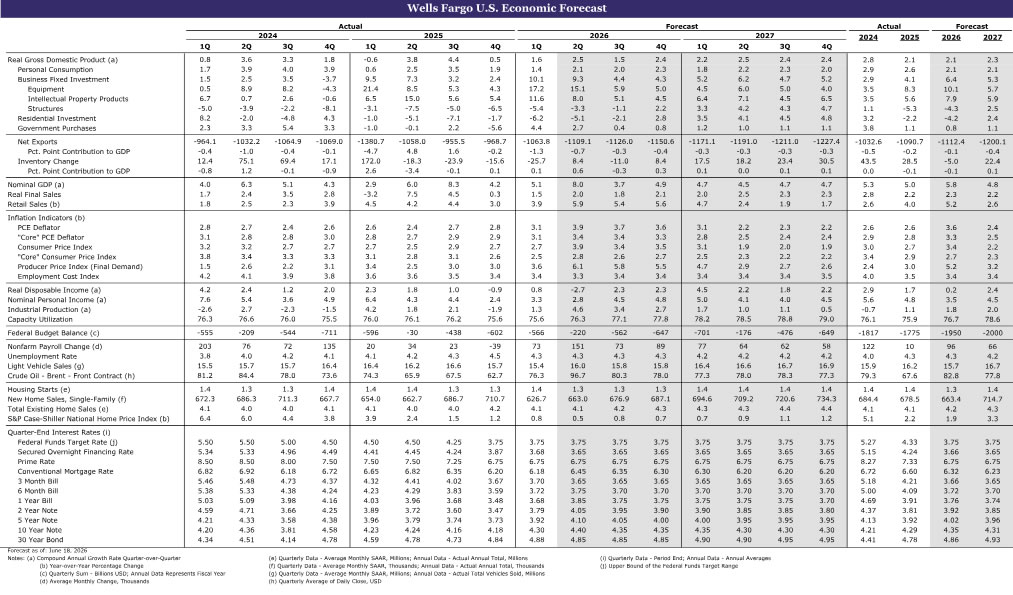

Chi tiêu tiêu dùng vẫn duy trì khả năng chống chịu nhất định, nhưng các yếu tố nền tảng đang tiếp tục suy yếu. Đội ngũ phân tích dự báo chi tiêu cá nhân danh nghĩa tại Mỹ sẽ tăng với tốc độ khá tích cực trong tháng 5, chủ yếu phản ánh giá năng lượng cao hơn. Chỉ số giảm phát PCE được kỳ vọng tăng tốc, đẩy lạm phát theo năm trở lại trên ngưỡng 4%, trong khi tiêu dùng thực tế vẫn tương đối yếu.

Trong khi đó, động lực thu nhập tiếp tục kém khả quan khi thu nhập khả dụng thực tế vẫn ở vùng âm và tỷ lệ tiết kiệm duy trì gần mức thấp lịch sử, cho thấy các hộ gia đình ngày càng chịu áp lực tài chính dù tiêu dùng trong quý II vẫn đang tăng trưởng ở mức vừa phải. Tại Canada, lạm phát vẫn chủ yếu được thúc đẩy bởi giá năng lượng và dù CPI toàn phần có thể tăng mạnh, các thước đo lạm phát cơ bản nhiều khả năng vẫn được kiểm soát. Tại các thị trường mới nổi, nhóm chuyên gia dự báo Ngân hàng Trung ương Mexico (Banxico) sẽ giữ nguyên lãi suất trong tuần tới sau khi các nhà hoạch định chính sách phát tín hiệu chu kỳ nới lỏng có thể đã kết thúc.

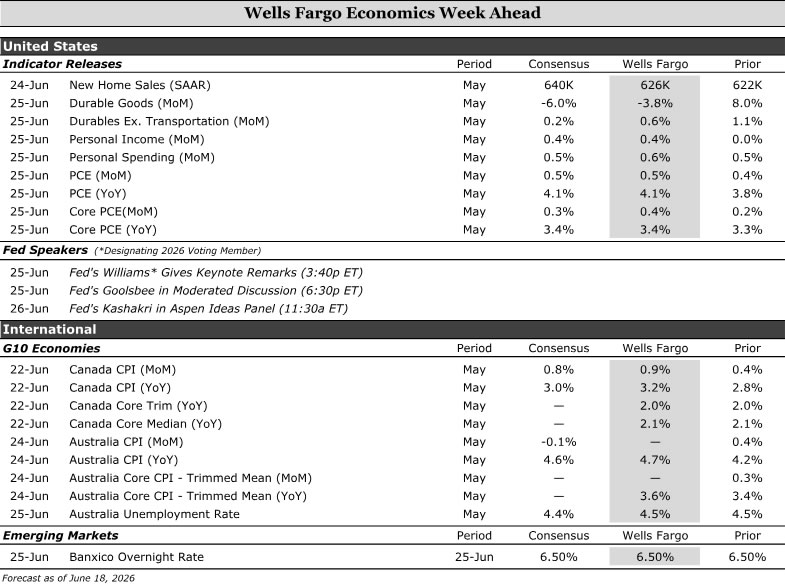

Mỹ:

- Thu nhập và chi tiêu cá nhân (thứ Năm)

Các nền kinh tế G10:

- CPI Canada (thứ Hai)

Triển vọng tuần tới tại Mỹ

Thu nhập và chi tiêu cá nhân (thứ Năm)

Sức chống chịu của người tiêu dùng hiện vẫn được duy trì, nhưng các yếu tố nền tảng tiếp tục suy yếu. Các dữ liệu gần đây như doanh số bán lẻ nhóm kiểm soát và dữ liệu chi tiêu qua thẻ cho thấy bức tranh chi tiêu danh nghĩa trong tháng 5 vẫn tương đối tích cực.

Nhóm phân tích dự báo chi tiêu cá nhân tăng 0.6% trong tháng 5, nhưng phần lớn mức tăng này chủ yếu phản ánh giá cả cao hơn do giá xăng tăng thay vì sự cải thiện thực sự về khối lượng tiêu dùng.

Đội ngũ chuyên gia cũng dự báo chỉ số giảm phát PCE tăng 0.5% trong tháng, qua đó đưa lạm phát theo năm vượt mốc 4%. Động lực tăng lạm phát vẫn chủ yếu đến từ chi phí năng lượng. Nói cách khác, chi tiêu danh nghĩa vẫn khá vững, nhưng tiêu dùng thực tế kém tích cực hơn nhiều.

Cần lưu ý rằng các khoản hoàn thuế lớn hơn đã giúp bù đắp tác động từ giá xăng tăng trong những tháng gần đây, nhưng yếu tố hỗ trợ này đang dần suy yếu khi dòng tiền hoàn thuế giảm tốc. Trong ngắn hạn, chi tiêu liên quan đến World Cup, đặc biệt tại các nhà hàng và một số nhóm dịch vụ trong rổ PCE, có thể tạo thêm lực đỡ cho tiêu dùng. Tuy nhiên, điều này khó có thể thay đổi xu hướng chung khi nền tảng tài chính của người tiêu dùng vẫn yếu.

Bối cảnh thu nhập cơ bản tiếp tục kém khả quan. Thu nhập khả dụng thực tế không bao gồm các khoản trợ cấp chuyển giao đã chuyển sang tăng trưởng âm theo năm, trong khi tỷ lệ tiết kiệm đang tiệm cận mức thấp lịch sử. Điều này cho thấy người tiêu dùng ngày càng phải sử dụng phần lớn thu nhập hiện tại để duy trì chi tiêu.

Các chuyên gia dự báo thu nhập cá nhân danh nghĩa tăng 0.4% trong tháng 5, nhưng xét theo lạm phát thì vẫn ở mức âm. Chi tiêu tiêu dùng nhiều khả năng sẽ tiếp tục duy trì trong quý II, với tốc độ tăng trưởng khoảng 2% tính theo năm, tương đối khả quan nhưng chưa thực sự nổi bật.

Triển vọng tuần tới tại các nền kinh tế G10

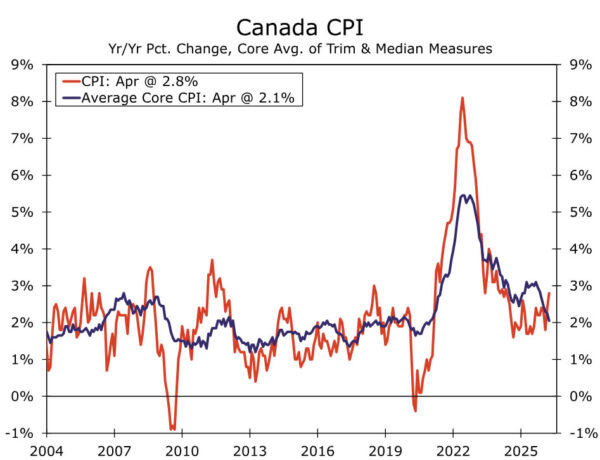

Chỉ số giá tiêu dùng Canada (thứ Hai)

Lạm phát tiêu dùng tại Canada vẫn chủ yếu được thúc đẩy bởi giá năng lượng và hiện chưa có nhiều dấu hiệu cho thấy áp lực giá cả đang lan rộng sang các nhóm hàng hóa và dịch vụ khác.

Đội ngũ phân tích dự báo CPI toàn phần tăng 0.9% trong tháng 5, đưa lạm phát theo năm lên 3.2%. Tuy nhiên, các thước đo lạm phát cơ bản nhiều khả năng vẫn duy trì gần mức tháng trước, với lạm phát trung bình giản lược và trung bình có trọng số lần lượt ở mức 2.0% và 2.1%.

Cấu phần lạm phát sẽ là yếu tố quan trọng. Tại cuộc họp chính sách gần nhất, Ngân hàng Trung ương Canada (BoC) phát tín hiệu sẵn sàng bỏ qua cú sốc lạm phát hiện tại do giá năng lượng gây ra, miễn là chưa xuất hiện bằng chứng rõ ràng về việc áp lực giá lan rộng sang các mặt hàng tiêu dùng khác.

Báo cáo lần này là dữ liệu lạm phát quan trọng cuối cùng trước cuộc họp chính sách của BoC vào giữa tháng 7.

Triển vọng toàn phần vẫn đối mặt nhiều bất định, từ xung đột Trung Đông cho tới các cuộc đàm phán USMCA. Xét trên góc độ chính sách tiền tệ, hoạt động kinh tế suy yếu và tăng trưởng tiền lương chậm lại có thể khiến các nhà hoạch định chính sách duy trì trạng thái chờ đợi lâu hơn.

Kịch bản cơ sở của nhóm chuyên gia vẫn là BoC sẽ tăng lãi suất hai lần trong năm nay. Tuy nhiên, nếu áp lực giá cả tiếp tục chỉ tập trung ở năng lượng và thỏa thuận hòa bình tạm thời giữa Mỹ và Iran được duy trì, giá dầu có thể giảm dần khi nguồn cung cải thiện.

Điều đó sẽ tạo điều kiện để BoC tiếp tục bỏ qua cú sốc giá năng lượng trong ngắn hạn và trì hoãn việc thắt chặt chính sách, ngay cả khi dữ liệu CPI tháng 5 tương đối mạnh.

Wells Fargo