Wells Fargo - Triển vọng kinh tế toàn cầu: Các ngân hàng trung ương thận trọng trước cú sốc năng lượng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

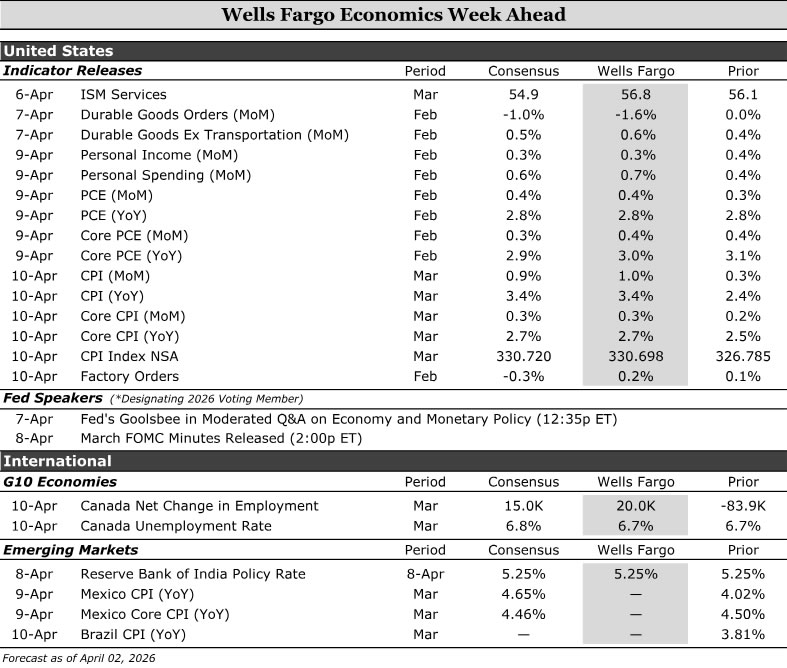

Triển vọng tuần tới tại Mỹ

Thu nhập và chi tiêu cá nhân • Thứ Năm

Dữ liệu kinh tế Mỹ hiện vẫn mang tính trễ do ảnh hưởng kéo dài từ đợt đóng cửa chính phủ liên bang trong năm trước. Báo cáo thu nhập và chi tiêu cá nhân sắp công bố là một ví dụ điển hình, khi dữ liệu công bố tuần tới chỉ phản ánh hoạt động của tháng Hai, tức là đã trễ khoảng một tháng. Độ trễ này trở nên đáng chú ý hơn trong bối cảnh căng thẳng với Iran vẫn đang diễn ra. Dữ liệu chi tiêu qua thẻ tín dụng theo thời gian thực đến hết tháng Ba cho thấy người tiêu dùng vẫn duy trì chi tiêu khá ổn định, tuy nhiên rủi ro suy giảm sẽ tăng lên nếu bất định kéo dài, đặc biệt khi giá xăng tiếp tục tăng mạnh.

Đối với tháng Hai, đội ngũ phân tích của Wells Fargo nhận định chi tiêu cá nhân tăng 0.7%. Doanh số bán lẻ tích cực, tăng 0.6% theo tháng và nhóm kiểm soát tăng 0.5%, cho thấy nhu cầu hàng hóa vẫn vững. Đồng thời, chi tiêu tại nhà hàng tăng cho thấy lĩnh vực dịch vụ tiếp tục duy trì đà tăng. Tuy nhiên, phần lớn mức tăng danh nghĩa đến từ giá cao hơn. Họ ước tính chỉ số PCE tăng 0.4%, đồng nghĩa với chi tiêu thực tế tăng khoảng 0.3%, vẫn tích cực nhưng ở mức vừa phải hơn. Thu nhập cá nhân được dự báo tăng 0.3%, phản ánh sự điều chỉnh sau khi tăng mạnh trong tháng Một do điều chỉnh chi phí sinh hoạt của trợ cấp an sinh xã hội.

Chỉ số giá tiêu dùng CPI • Thứ Sáu

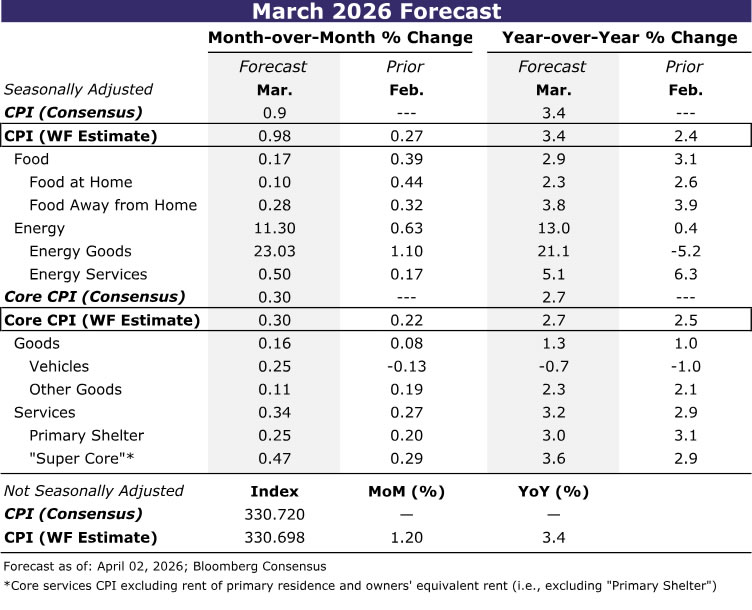

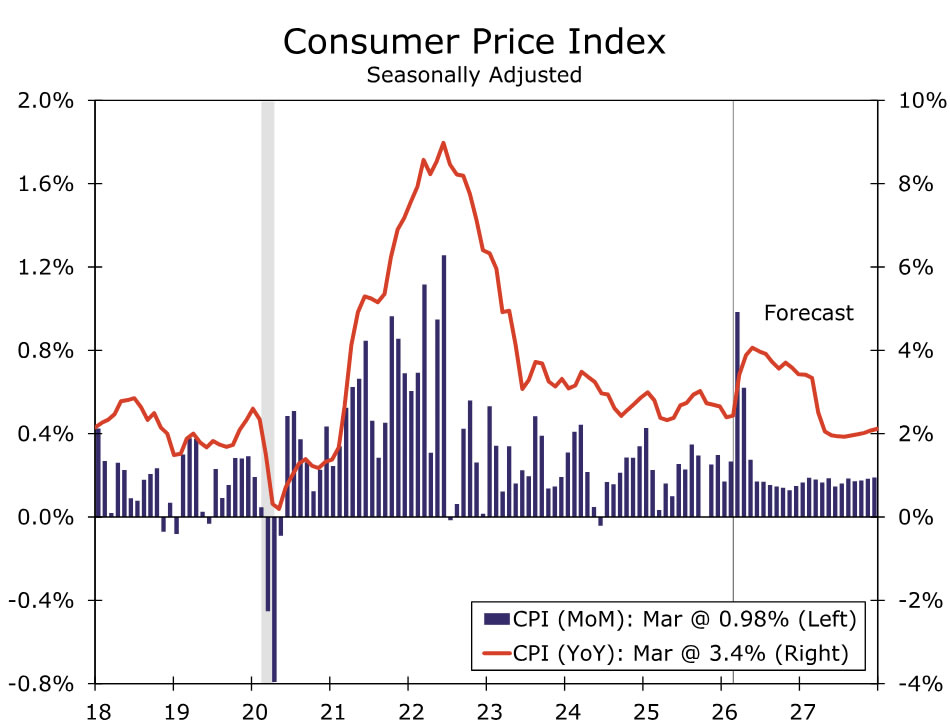

Báo cáo CPI tháng Ba được kỳ vọng sẽ chấm dứt xu hướng giảm lạm phát dần dần kéo dài trong hai năm qua. Nhóm phân tích ước tính giá tiêu dùng tăng 1.0% trong tháng Ba, đưa lạm phát theo năm lên 3.4%. Phần lớn mức tăng đến từ nhóm năng lượng, chủ yếu là giá xăng, đóng góp khoảng 70 bps vào mức tăng hàng tháng do giá dầu tăng nhanh đã truyền dẫn trực tiếp vào giá bán lẻ. Giá vé máy bay cũng được dự báo tăng và kéo giá vận tải công cộng tăng khoảng 7%, trong khi giá nhiên liệu bay tăng gần đây có thể khiến giá vé máy bay tiếp tục tăng mạnh hơn trong tháng Tư.

Tuy nhiên, Wells Fargo không kỳ vọng tác động từ xung đột Trung Đông sẽ lan rộng ngay sang các nhóm hàng hóa khác. Dù giá khí tự nhiên hóa lỏng xuất khẩu tăng, giá khí trong nước gần như không thay đổi, do đó lạm phát dịch vụ năng lượng trong ngắn hạn có thể được kiểm soát. Giá thực phẩm tiêu dùng tại nhà có thể giảm nhẹ trong tháng Ba nhờ nhóm rau quả, vốn biến động mạnh, điều chỉnh giảm.

Trong nhóm lạm phát lõi, giá hàng hóa có thể tăng nhẹ, chủ yếu do giá xe đã qua sử dụng phục hồi. Lạm phát dịch vụ lõi có thể giữ mức tăng 0.3% như tháng Hai, khi mức tăng của giá vé máy bay được bù trừ bởi chi phí dịch vụ y tế giảm và bảo hiểm xe cơ giới tiếp tục hạ nhiệt. Giá nhà ở chính được dự báo tăng khoảng 0.25%, tương đương mức trung bình ba tháng gần nhất.

Cú sốc giá dầu gần đây sẽ là yếu tố chính ảnh hưởng đến lạm phát tháng Ba, nhưng các chi tiết cho thấy xu hướng giảm của lạm phát lõi đã gặp khó khăn từ trước. Nếu giá dầu duy trì ở mức cao, việc kiểm soát lạm phát sẽ trở nên khó khăn hơn do chi phí sản xuất và vận chuyển tăng dần lan sang các nhóm hàng khác. Tuy nhiên, việc giá xăng tăng cũng làm giảm sức mua của hộ gia đình, từ đó hạn chế khả năng doanh nghiệp chuyển toàn bộ chi phí tăng vào giá bán. Các nhà phân tích dự báo lạm phát lõi theo năm sẽ duy trì trong khoảng 2.7%–3.1% trong phần còn lại của năm.

Triển vọng tuần tới tại G10

Khảo sát lực lượng lao động Canada • Thứ Sáu

Nhóm phân tích dự báo báo cáo lao động tháng Ba của Canada sẽ phục hồi so với hai tháng đầu năm yếu, với khoảng +20,000 việc làm, trong khi tỷ lệ thất nghiệp giữ ở mức 6.7%. Rủi ro nghiêng về khả năng số việc làm cao hơn dự báo và tỷ lệ thất nghiệp thấp hơn. Trong ngắn hạn, thị trường lao động đang ổn định chứ chưa suy yếu mạnh, dù vẫn có điểm yếu ở lĩnh vực sản xuất và các ngành chịu tác động từ thương mại, trong khi dịch vụ, y tế, năng lượng và khu vực công vẫn duy trì tốt. Cơ cấu này sẽ ngày càng chịu ảnh hưởng từ chính sách thuế của Mỹ, giá năng lượng tăng và kỳ rà soát USMCA sắp tới. Về dài hạn, tăng trưởng lực lượng lao động đang chậm lại do dân số giảm và lực lượng lao động già hóa, khiến số việc làm cần tạo ra mỗi tháng để giữ ổn định tỷ lệ thất nghiệp cũng giảm theo. Điều này đồng nghĩa tỷ lệ thất nghiệp có thể giảm ngay cả khi số việc làm tăng không mạnh. Thị trường lao động ổn định hơn có thể khiến BoC chuyển trọng tâm trở lại kiểm soát lạm phát. Có thể cho rằng BoC sẽ tiếp tục giữ nguyên chính sách trong khi đánh giá tác động của cú sốc giá năng lượng và rủi ro lạm phát kéo dài. Tháng Tư còn quá sớm để thay đổi chính sách, nhưng báo cáo chính sách tiền tệ sẽ cung cấp thêm tín hiệu về định hướng sắp tới. Vẫn có cơ sở để dự báo khả năng tăng lãi suất vào quý 3, khoảng tháng Bảy, dù thời điểm có thể muộn hơn tùy thuộc vào diễn biến giá năng lượng và hàng hóa.

Triển vọng tuần tới tại thị trường mới nổi

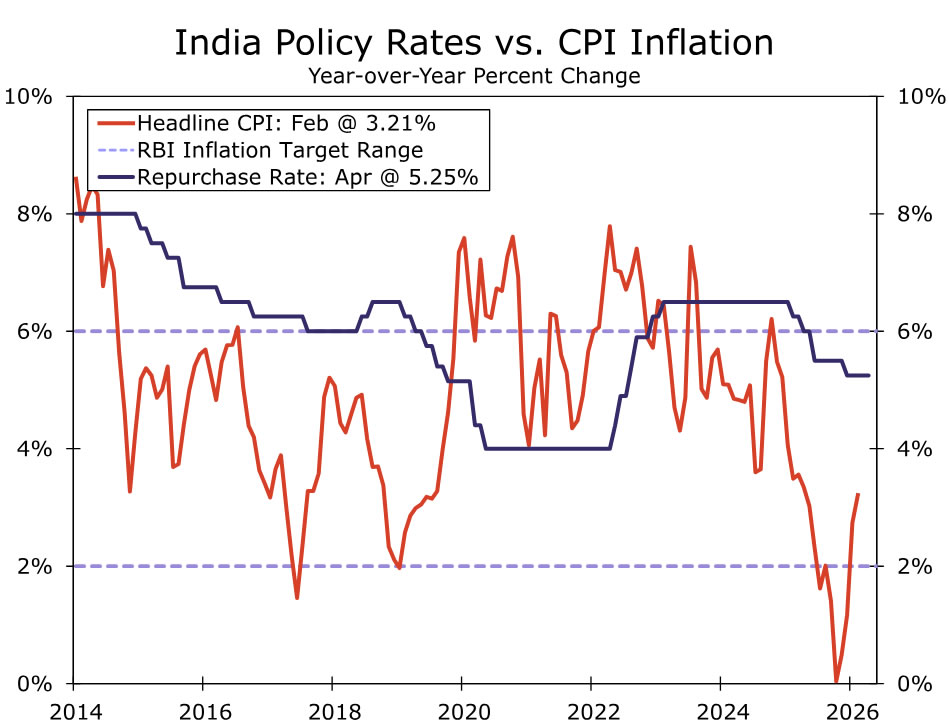

Ngân hàng Dự trữ Ấn Độ • Thứ Tư

Ngân hàng Dự trữ Ấn Độ sẽ đánh giá lại chính sách tiền tệ trong tuần tới, đây là cuộc họp đầu tiên kể từ khi giá dầu tăng mạnh, và các chuyên gia kỳ vọng lãi suất sẽ được giữ nguyên. Trước đó, RBI có xu hướng dần kết thúc chu kỳ nới lỏng nhưng vẫn để ngỏ khả năng cắt giảm thêm. Tuy nhiên, với giá dầu tăng có thể đẩy lạm phát lên cao và gây áp lực lên đồng INR, khả năng tiếp tục cắt giảm lãi suất đã giảm đi đáng kể. Có thể cho rằng trong thời gian tới, RBI sẽ giữ nguyên lãi suất khi áp lực lạm phát gia tăng và đồng nội tệ suy yếu.

RBI đang đối mặt với bài toán giữa kiểm soát lạm phát và hỗ trợ tăng trưởng. Lạm phát có thể sẽ được ưu tiên, nhưng tăng trưởng kinh tế có thể chậm lại do Ấn Độ là nước nhập khẩu dầu lớn. Điều này có thể khiến RBI vẫn cân nhắc nới lỏng, nhưng với dự báo tăng trưởng vẫn đạt 6.5%–7% trong năm nay, áp lực phải giảm lãi suất không quá lớn. Cuộc họp sắp tới sẽ cung cấp thêm thông tin về cách RBI cân đối giữa hai mục tiêu này.

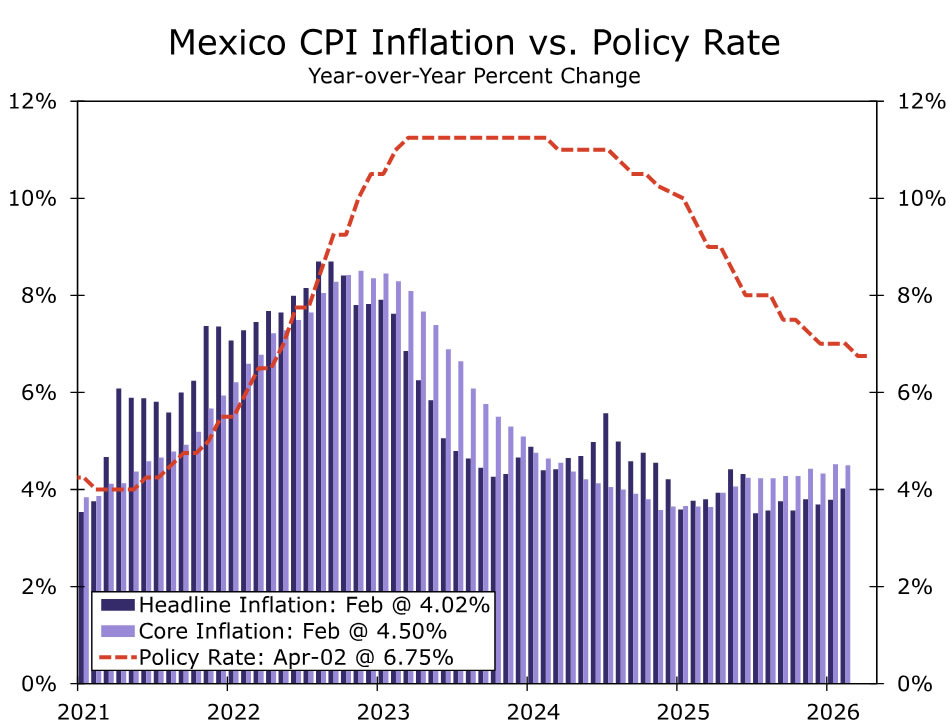

CPI Mexico • Thứ Năm

Lạm phát tiếp tục là yếu tố chính được theo dõi tại Mexico, nhằm đánh giá định hướng chính sách của Banxico và liệu các đợt nới lỏng trước đó có phù hợp hay không. Lạm phát tháng Ba dự kiến tăng do giá năng lượng tăng mạnh. Tuy nhiên, lạm phát lõi, không bao gồm năng lượng, có thể vẫn ổn định. Ngân hàng trung ương trước đây tập trung vào tăng trưởng yếu để hỗ trợ việc giảm lãi suất, đồng thời cho rằng áp lực lạm phát lõi không lớn.

Nếu lạm phát lõi tiếp tục ổn định và tăng trưởng suy yếu, điều này sẽ tạo cơ sở để Banxico tiếp tục giảm lãi suất thêm ít nhất một lần. Các nhà phân tích hiện dự báo lãi suất cuối cùng ở mức 6.50% vào giữa năm. Tuy nhiên, cũng có rủi ro rằng lãi suất đã được giảm quá mức. Các yếu tố như bất định thương mại và chính trị có thể khiến dòng vốn rút ra, đặc biệt khi hiệu suất từ đồng peso giảm dần. Ngoài ra, cú sốc giá dầu có thể khiến thị trường tài chính điều chỉnh lại và buộc chính sách tiền tệ phải thắt chặt trở lại, gây áp lực lên tăng trưởng trong thời gian dài.

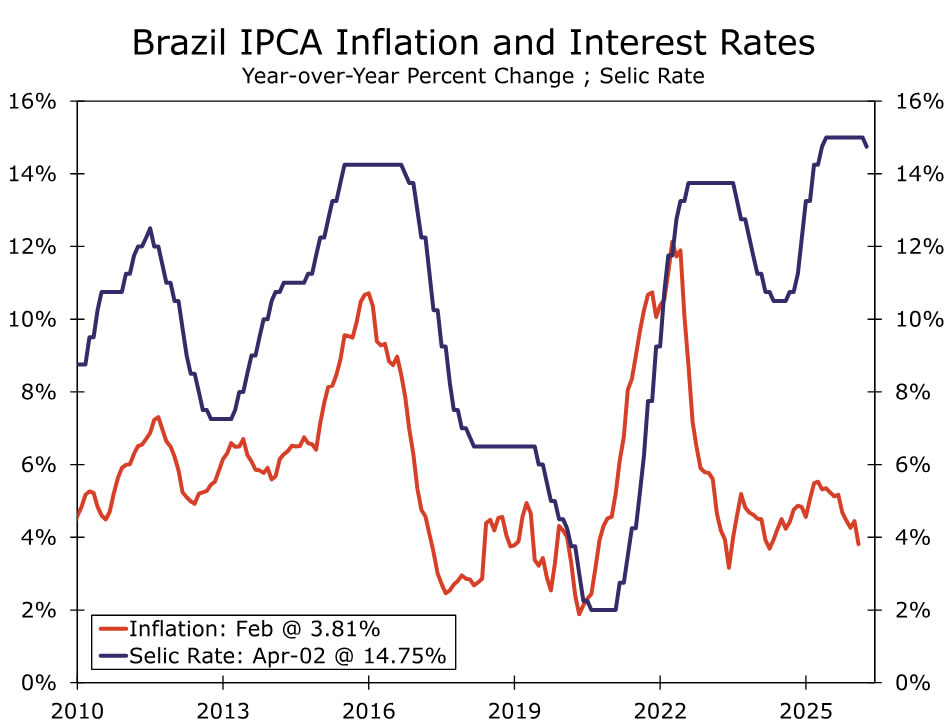

CPI Brazil • Thứ Sáu

Mặc dù Brazil ít bị ảnh hưởng trực tiếp từ giá năng lượng tăng, áp lực lạm phát từ chi phí năng lượng vẫn sẽ xuất hiện. Các chuyên gia dự báo lạm phát theo năm có thể tăng lên gần hoặc vượt 4% khi dữ liệu tháng Ba được công bố. Rủi ro hiện nghiêng về khả năng lạm phát tăng mạnh hơn, trong khi kỳ vọng lạm phát cũng đã bắt đầu phản ứng với giá năng lượng tăng. Các nhà hoạch định chính sách đã bắt đầu phản ứng bằng các biện pháp tài khóa để hỗ trợ người dân trước chi phí năng lượng cao, đồng thời thận trọng hơn trong việc tiếp tục giảm lãi suất.

Mức tăng lạm phát trong tháng Ba sẽ khiến cả chính sách tài khóa và tiền tệ phải duy trì trạng thái thận trọng trong thời gian tới. Về tài khóa, chính phủ có thể triển khai trợ cấp và hỗ trợ tài chính, đặc biệt trong bối cảnh chuẩn bị cho bầu cử. Ngân hàng trung ương Brazil có thể tiếp tục giảm lãi suất với tốc độ chậm hơn hoặc thậm chí tạm dừng để kiểm soát kỳ vọng lạm phát. Kết hợp với căng thẳng địa chính trị chưa hạ nhiệt, môi trường chính sách thận trọng này có thể kéo dài trong thời gian tới.

Wells Fargo