Wells Fargo: Vai trò của vàng trong dữ liệu thương mại Mỹ và tác động đến GDP

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Tóm tắt

Giá vàng tăng mạnh và nhu cầu từ nước ngoài tăng cao đã khiến một lượng lớn vàng vật chất rời khỏi Hoa Kỳ. Trên số liệu, điều này làm thâm hụt thương mại giảm xuống. Tuy nhiên, đây chỉ là thay đổi mang tính kế toán, không phản ánh sự cải thiện thực sự của nền kinh tế.

Việc vàng được vận chuyển qua biên giới chủ yếu phản ánh sự dịch chuyển tài sản để phòng ngừa rủi ro địa chính trị, chứ không phải là hoạt động sản xuất hay tiêu dùng thực. Vì lý do đó, Cục Phân Tích Kinh Tế (BEA) phần lớn không tính các dòng vàng này vào GDP. Khi loại vàng ra khỏi số liệu, thâm hụt thương mại thực tế xấu hơn so với con số tin tức.

Không phải tín hiệu tích cực nào cũng phản ánh tăng trưởng kinh tế thật

Từ năm 2000 đến 2020, giá vàng giao ngay trung bình dưới 1,000 USD mỗi ounce. Năm 2020, vàng lần đầu vượt 2,000 USD. Đến tháng 3 năm 2025, giá vượt 3,000 USD; đến tháng 10, vượt 4,000 USD; và hiện nay vàng đang giao dịch gần 5,000 USD mỗi ounce.

Vàng và các kim loại quý khác đang ở mức giá cao kỷ lục hoặc gần kỷ lục vì nhà đầu tư và ngân hàng trung ương muốn phòng ngừa rủi ro địa chính trị, bất ổn chính sách và lãi suất thực giảm. Báo cáo này không đưa ra nhận định về giá vàng trong tương lai. Việc dự báo giá vàng trong lịch sử thường thiếu chính xác, nên tác giả không tập trung vào chủ đề đó.

Điều quan trọng hiện nay không phải là dự báo giá vàng, mà là hiểu nguồn gốc nhu cầu. Nhu cầu vàng ngày càng đến từ các tổ chức lớn, quỹ ETF và nhà đầu tư nước ngoài. Một số công ty trong lĩnh vực tiền ảo cũng mua vàng vật chất để bảo chứng cho các token gắn với vàng.1 Vì vậy, một lượng lớn vàng đang được xuất khẩu ra khỏi Hoa Kỳ.

Xuất khẩu kim loại quý tăng đã làm thâm hụt thương mại của Mỹ giảm xuống trên số liệu. Trong điều kiện bình thường, thâm hụt thương mại giảm thường đi kèm với tăng trưởng GDP tốt hơn. Tuy nhiên, trong trường hợp này, con số bề ngoài gây hiểu nhầm.

Nguyên nhâ n là phần lớn vàng di chuyển qua biên giới chỉ phản ánh việc chuyển tài sản giữa các quốc gia, không phải là hoạt động sản xuất hàng hóa hoặc cung cấp dịch vụ mới. Thương mại vàng phi tiền tệ không tạo ra giá trị gia tăng thực, nên gần như không đóng góp vào GDP. Vì vậy, “cơn sốt vàng” gần đây không đồng nghĩa với tăng trưởng kinh tế mạnh hơn, dù nó làm thay đổi rõ rệt số liệu thương mại chính thức.

Sự khác biệt này rất quan trọng vì nó cho thấy rằng việc thâm hụt thương mại có vẻ “cải thiện” thực chất không phản ánh sự cải thiện nền tảng kinh tế.

Tại sao dòng tiền mua bán vàng không được tính vào GDP

BEA có nhiệm vụ đo lường sản xuất kinh tế, chứ không đo lường việc mua bán hay chuyển nhượng các tài sản đã tồn tại. Vàng thường được sử dụng theo hai cách:

– Là nguyên liệu đầu vào cho sản xuất (ví dụ trang sức, linh kiện điện tử).

– Là tài sản lưu trữ giá trị (vàng thỏi, thanh vàng, đồng xu).

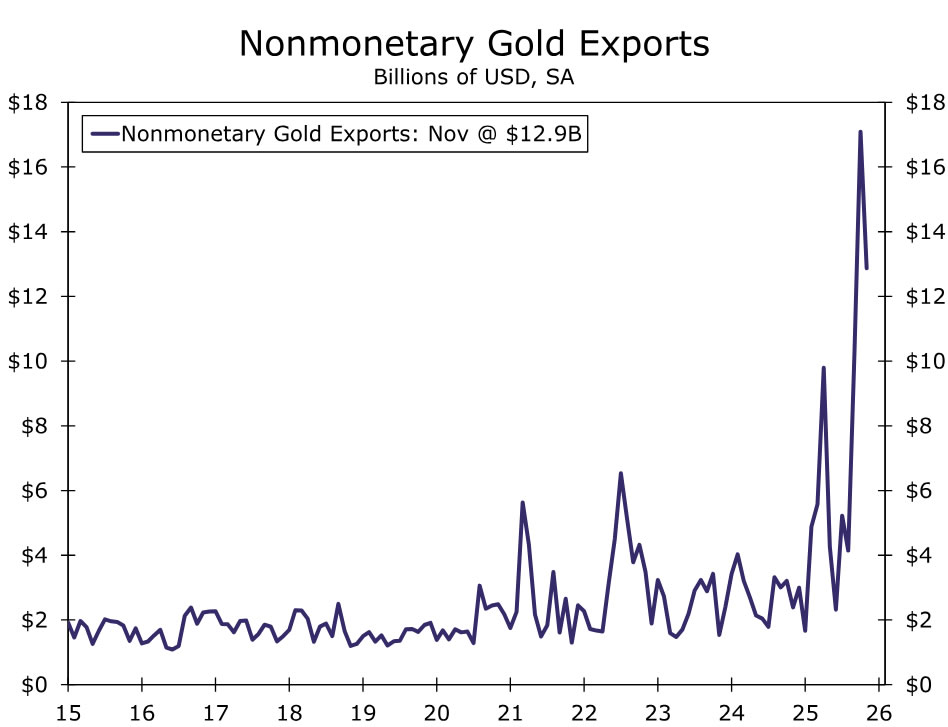

Phần lớn vàng qua biên giới gần đây thuộc nhóm thứ hai, tức là để nắm giữ như tài sản, không phải để sản xuất (Hình 1).

Vì thương mại vàng phi tiền tệ chủ yếu là dòng vốn đầu tư, BEA loại xuất khẩu và nhập khẩu vàng khỏi GDP. Thay vì sử dụng số liệu thương mại biến động mạnh, BEA ước tính xuất khẩu ròng vàng bằng cách lấy sản lượng vàng trong nước trừ đi lượng vàng dùng cho mục đích công nghiệp.2 Trong điều kiện bình thường, điều chỉnh này nhỏ và ít gây chú ý. Nhưng khi giao dịch vàng tăng đột biến, khoảng cách giữa số liệu thương mại tin tức và hoạt động kinh tế thực có thể trở nên rất lớn.

Đó là tình huống hiện nay. Nhập khẩu và xuất khẩu vàng biến động mạnh đang làm sai lệch số liệu thương mại, trong khi nền kinh tế cơ bản không có thay đổi tương ứng.

Dữ liệu thương mại mới nhất cho thấy gì

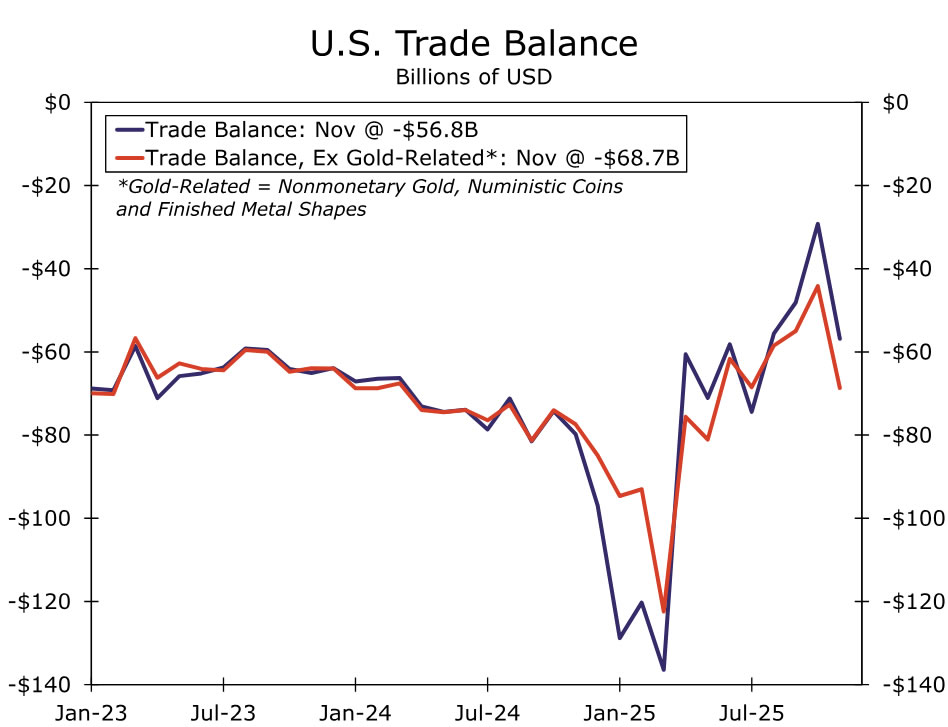

Nếu loại vàng phi tiền tệ — cùng với một số danh mục khác mang tính đầu tư — khỏi cả xuất khẩu và nhập khẩu, thâm hụt thương mại thực tế sẽ lớn hơn con số tin tức khoảng gần 12 tỷ USD (Hình 2).3 Nói cách khác, thương mại vàng đang che giấu các mất cân đối hiện có, thay vì khắc phục chúng. Một hiện tượng tương tự từng xảy ra vào cuối năm 2024 và đầu năm 2025, khi nhập khẩu kim loại thành phẩm tăng mạnh trước các dự kiến tăng thuế quan.

Hai yếu tố chính đứng sau sự gia tăng xuất khẩu vàng hiện nay là vàng thỏi (vàng chưa hoặc ít qua chế tác) và thanh vàng.

Xuất khẩu vàng thỏi hiện cao hơn hơn gấp đôi mức thông thường. Trong ba tháng gần đây, trung bình mỗi tháng có khoảng 75 tấn vàng thỏi rời khỏi Hoa Kỳ, so với mức trung bình hậu đại dịch gần 30 tấn mỗi tháng. Dù dữ liệu này vốn biến động, các dòng xuất khẩu gần đây đang ở gần mức cao nhất trong lịch sử.

Biến động trong xuất khẩu thanh vàng còn mạnh hơn. Trong vài năm tính đến giữa năm 2025, xuất khẩu thanh vàng trung bình chỉ khoảng 0.5 tấn mỗi tháng. Cuối mùa hè, con số này tăng đột ngột: khoảng 11 tấn vào tháng 9 (tăng hơn mười sáu lần), sau đó vượt 50 tấn vào tháng 10, rồi giảm mạnh và quay lại xu hướng bình thường vào tháng 11.

Khi kết hợp với giá vàng tăng cao, những thay đổi về khối lượng trở nên rất lớn tính theo giá trị USD. Mức tăng mười sáu lần về khối lượng thanh vàng xuất khẩu trong tháng 9 đã dẫn đến mức tăng khoảng hai mươi lần về giá trị USD. Điều này cho thấy biến động xuất khẩu vàng không chỉ do giá tăng, mà còn do các đợt di chuyển vàng vật chất bất thường, quy mô lớn ra khỏi Hoa Kỳ.

Kết luận

Dữ liệu thương mại gần đây cho thấy không phải mọi dòng chảy qua biên giới đều có cùng ý nghĩa kinh tế. Dòng vốn tìm nơi trú ẩn an toàn (ví dụ mua và chuyển vàng để giữ giá trị) khác với dòng hàng hóa phục vụ tiêu dùng và sản xuất, dù cả hai đều xuất hiện trong thống kê thương mại. Việc BEA loại vàng phi tiền tệ khỏi GDP không chỉ là điều chỉnh kỹ thuật, mà phản ánh sự khác biệt thực chất giữa đầu tư tài sản và hoạt động kinh tế tạo ra giá trị mới.

Bài học chính đối với người đọc dữ liệu là: thâm hụt thương mại giảm nhờ xuất khẩu vàng không phải là dấu hiệu của nền kinh tế mạnh hơn. Nó chủ yếu phản ánh tâm lý thận trọng và nhu cầu phòng ngừa rủi ro. Trong bối cảnh hiện nay, việc phân biệt giữa tín hiệu kinh tế thực và những con số bị “làm đẹp” bởi giá vàng cao là đặc biệt quan trọng.

Wells Fargo