Wells Fargo: Vì sao Trung Quốc chưa thể vượt Mỹ về quy mô kinh tế?

Diệu Linh

Junior Editor

Quưan điểm từ bộ phận phân tích của Wells Fargo.

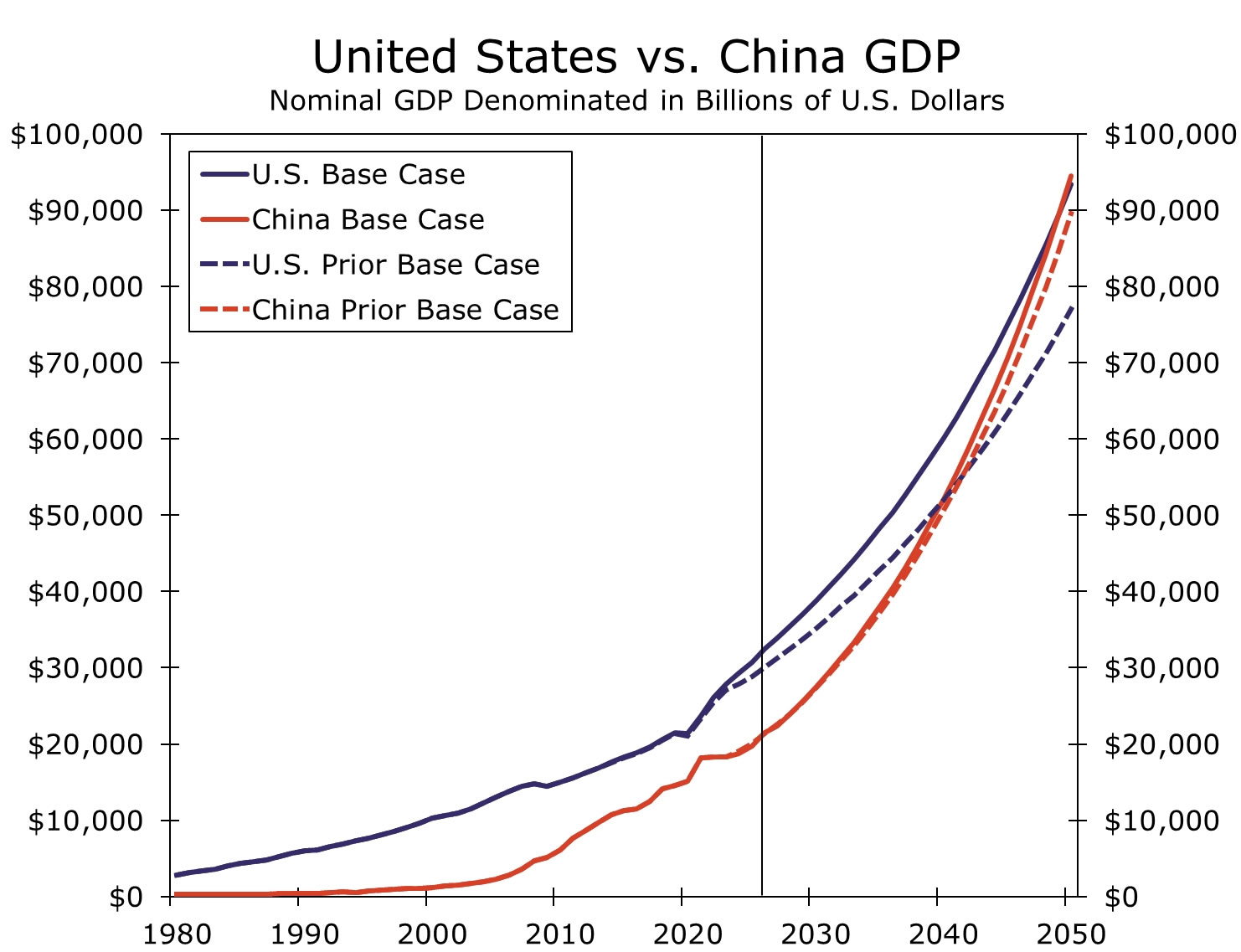

Wells Fargo hiện ước tính Trung Quốc sẽ vượt Mỹ vào năm 2049, muộn hơn so với dự báo trước đây vào đầu những năm 2040. Dù kinh tế Trung Quốc đã phục hồi trong năm qua, việc lùi thời điểm này phản ánh các yếu tố nền tảng của nền kinh tế đang suy yếu, qua đó làm giảm tốc độ tăng trưởng tiềm năng. Dân số giảm và già hóa nhanh, giảm phát kéo dài, cùng với mức nợ cao ở cả khu vực tư nhân và khu vực công làm gia tăng rủi ro “hạ cánh cứng”, tức là nguy cơ nền kinh tế giảm tốc mạnh trong thời gian ngắn thay vì điều chỉnh dần dần.

Trong khi đó, các yếu tố nền tảng của Mỹ có xu hướng cải thiện và ngày càng khác biệt so với Trung Quốc. Khi nền tảng kinh tế suy yếu khiến Trung Quốc duy trì vị trí thứ hai lâu hơn, thì sự cải thiện về năng suất, nhân khẩu học và ổn định tài chính lại củng cố triển vọng tăng trưởng dài hạn của Mỹ. Rủi ro “hạ cánh cứng” hiện được đánh giá rõ ràng hơn tại Trung Quốc so với Mỹ, vì vậy rủi ro suy giảm tăng trưởng trong dài hạn tập trung nhiều hơn ở Trung Quốc.

Dự báo Trung Quốc vượt Mỹ vào năm 2049 của các nhà phân tích từ Wells Fargo dựa trên giả định rằng đồng nhân dân tệ (RMB) sẽ tăng giá dần theo thời gian. Họ cho rằng cơ quan quản lý Trung Quốc đã thay đổi cách điều hành chính sách ngoại hối, ưu tiên ổn định tài chính thay vì duy trì đồng tiền yếu để hỗ trợ xuất khẩu như trước đây. Chính sách ngoại hối có thể thay đổi tùy theo điều kiện kinh tế trong và ngoài nước. Dù giả định của họ tích cực hơn so với mức định giá trên thị trường kỳ hạn, nếu RMB vận động đúng theo giá kỳ hạn hiện tại, Trung Quốc có thể vượt Mỹ sớm hơn dự kiến, ngay cả khi nền kinh tế vẫn tồn tại các mất cân đối và hạn chế về cấu trúc.

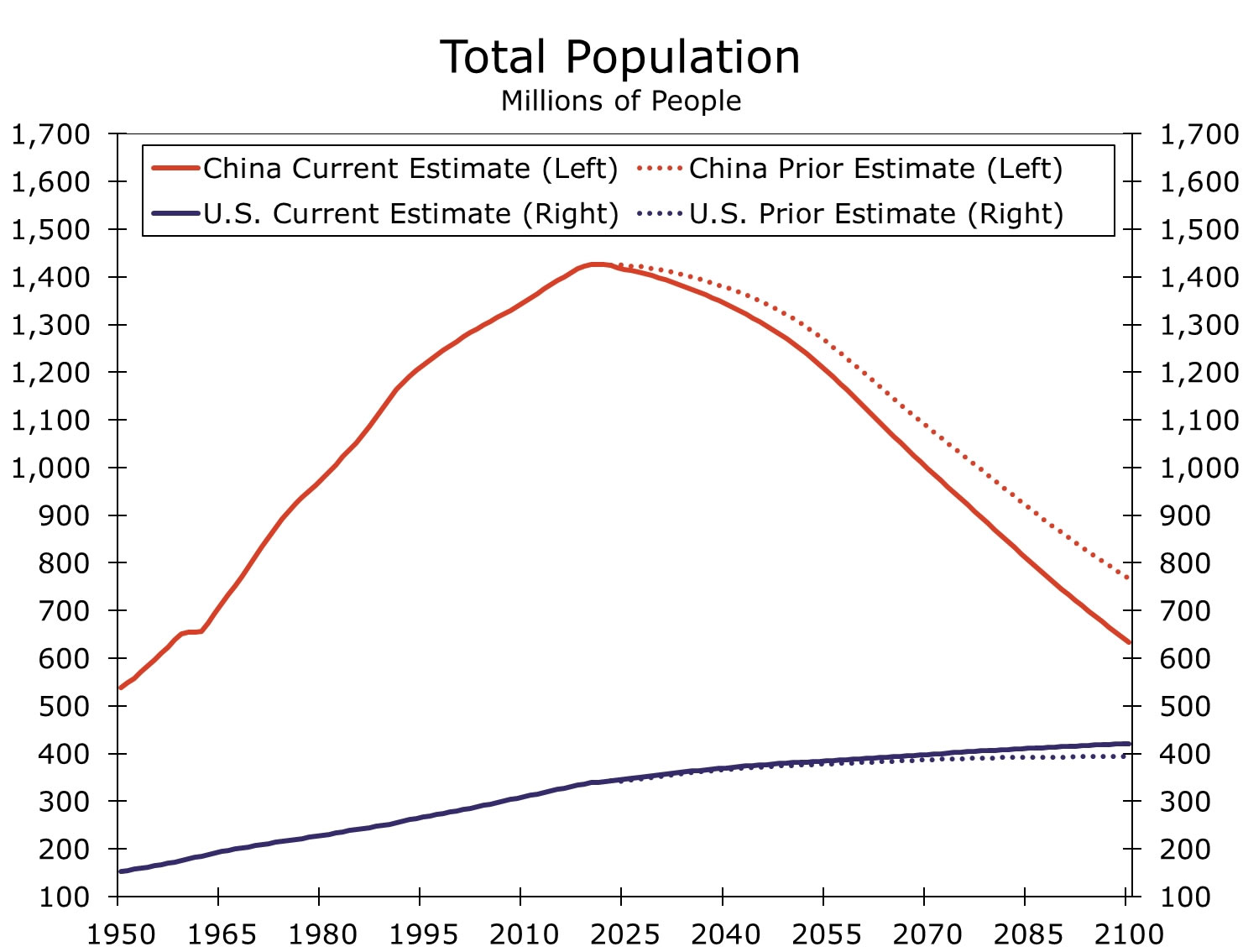

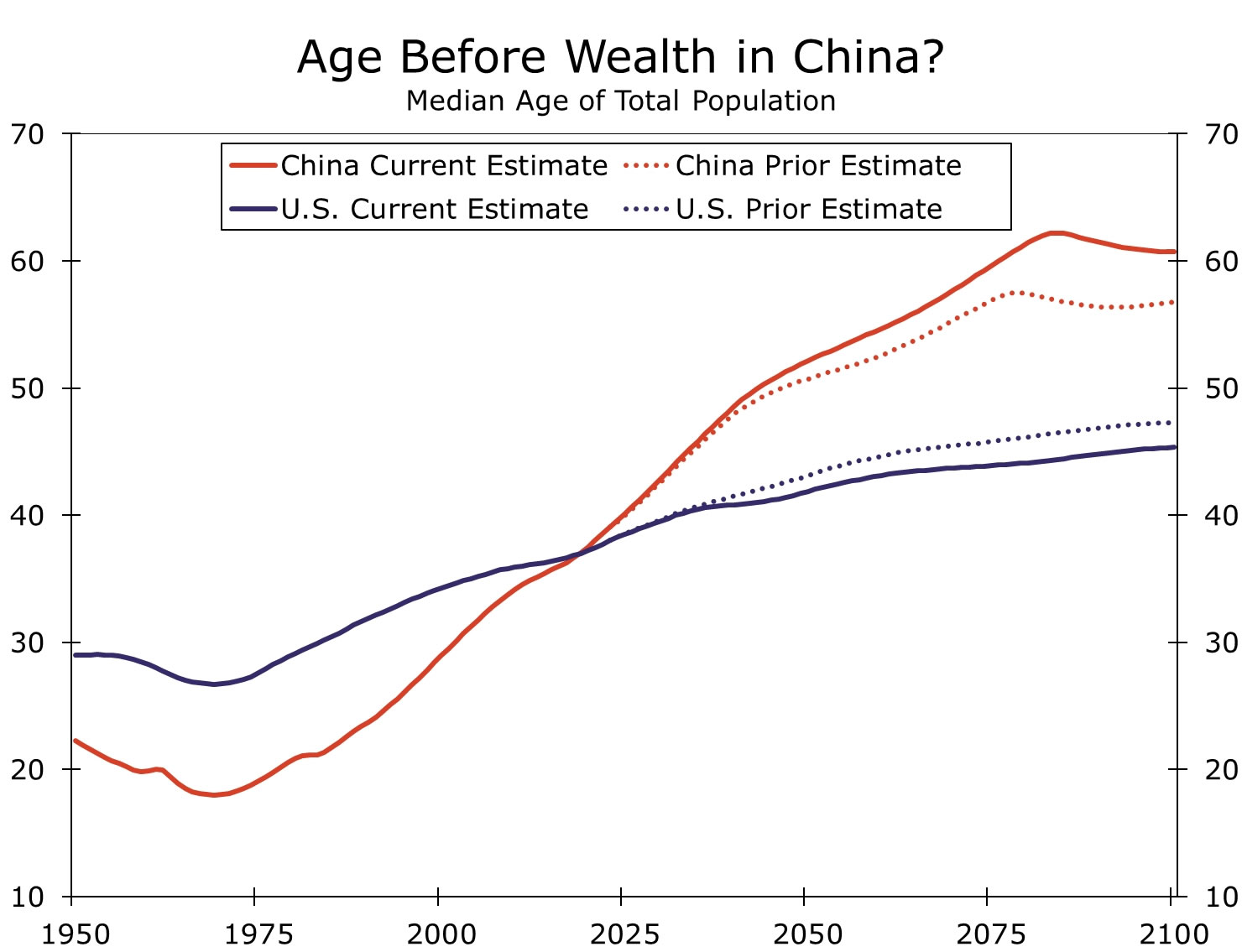

Ba vấn đề lớn nhất của Trung Quốc hiện nay là nhân khẩu học, giảm phát và nợ. Cả ba yếu tố này đã làm giảm tốc độ tăng trưởng trong những năm gần đây và hiện có xu hướng xấu hơn. Theo dự báo của Liên Hợp Quốc (UN), dân số Trung Quốc đang giảm nhanh hơn và già hóa mạnh hơn so với các ước tính trước đây. UN cho rằng dân số Trung Quốc có thể giảm hơn một nửa trong vài thập kỷ tới. Điều này có nghĩa là số người trong độ tuổi lao động sẽ giảm đáng kể, trong khi số người cao tuổi tăng nhanh hơn dự kiến.

Nếu các yếu tố khác không thay đổi, lực lượng lao động thu hẹp và già hóa sẽ làm giảm tăng trưởng tiềm năng, vì số người tham gia sản xuất và tiêu dùng giảm đi. Mỹ cũng đối mặt với già hóa dân số, nhưng xu hướng này diễn ra chậm hơn và dân số vẫn dự kiến tiếp tục tăng. Điều đó giúp Mỹ duy trì nền tảng tăng trưởng dài hạn ổn định hơn. Đây là một trong những lý do quan trọng khiến Wells Fargo điều chỉnh lùi thời điểm kinh tế Trung Quốc vượt Mỹ.

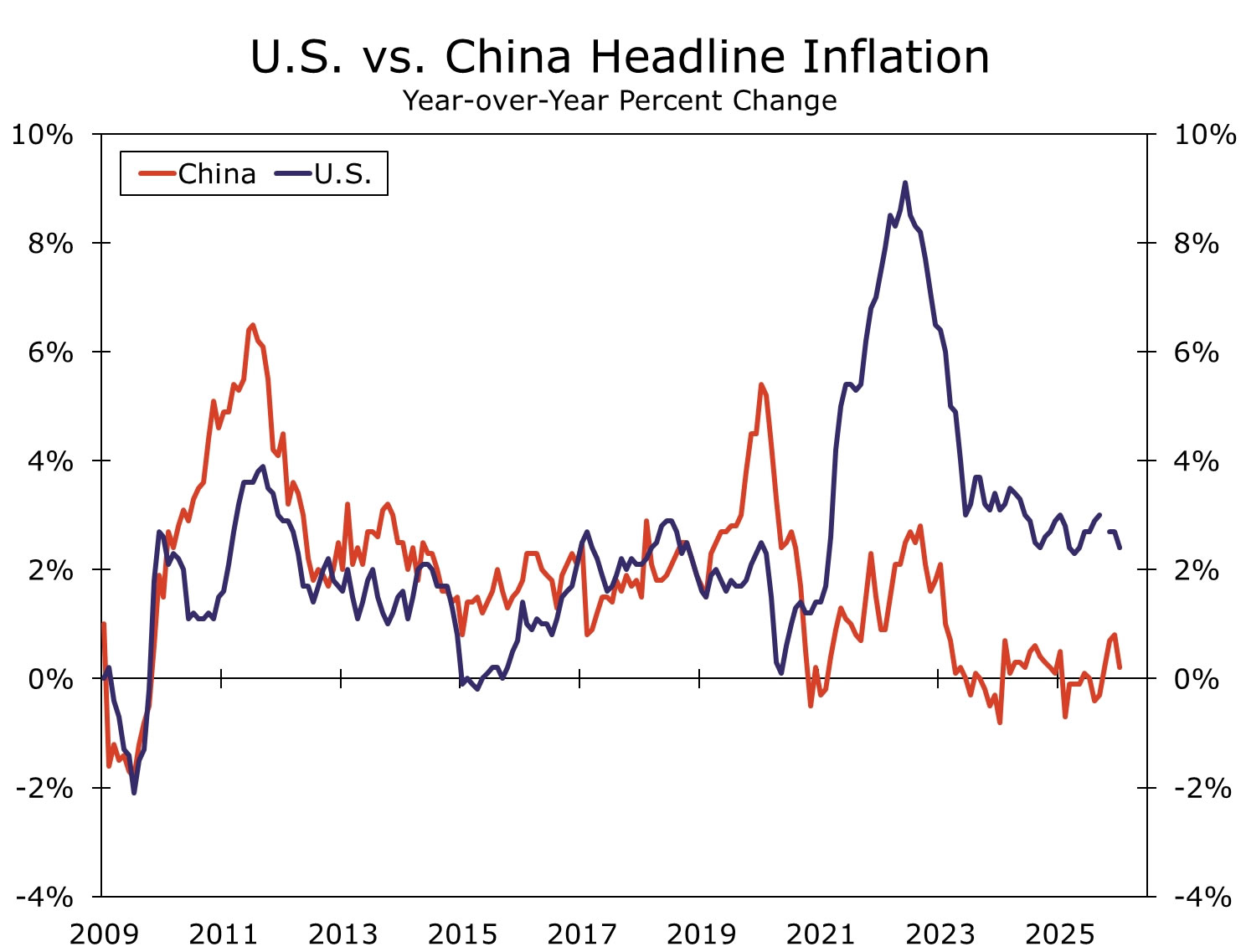

Khác biệt về lạm phát giữa hai nền kinh tế cũng góp phần tạo khoảng cách. Trung Quốc đang chịu áp lực giảm phát, tức là mặt bằng giá chung có xu hướng giảm. Nguyên nhân gồm niềm tin tiêu dùng thấp, người dân tăng tiết kiệm thay vì chi tiêu, nhu cầu nội địa yếu và sự suy giảm của thị trường bất động sản. Ngoài ra, doanh nghiệp giảm giá để giải phóng hàng tồn kho dư thừa, làm giá cả tiếp tục chịu áp lực. Chỉ số giá xuất khẩu của Trung Quốc đã giảm khoảng 15% so với đỉnh năm 2023. Dù một số biện pháp quản lý giúp hạn chế đà giảm, giá xuất khẩu vẫn ở mức thấp.

Trung Quốc đã đẩy mạnh xuất khẩu trước khi các mức thuế mới được áp dụng, qua đó gia tăng thị phần toàn cầu. Tuy nhiên, để giữ thị phần này, doanh nghiệp có thể phải duy trì giá bán thấp, khiến áp lực giảm phát kéo dài. Ngược lại, Mỹ ghi nhận tăng trưởng GDP mạnh kèm theo lạm phát cao hơn mục tiêu. Dù lạm phát cao có thể gây rủi ro, trong bối cảnh hiện tại, tăng trưởng danh nghĩa của Mỹ vẫn được hỗ trợ tốt hơn so với Trung Quốc.

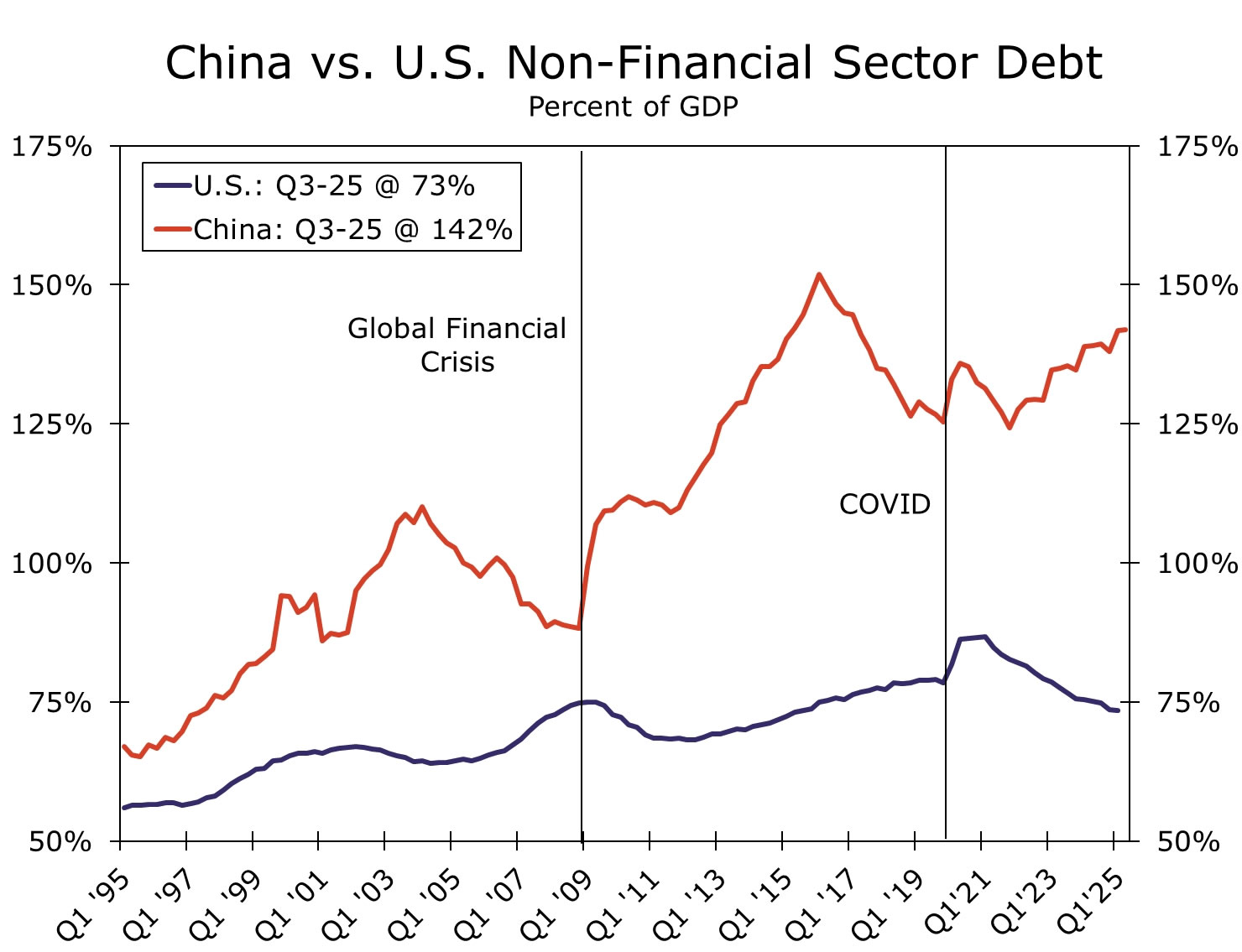

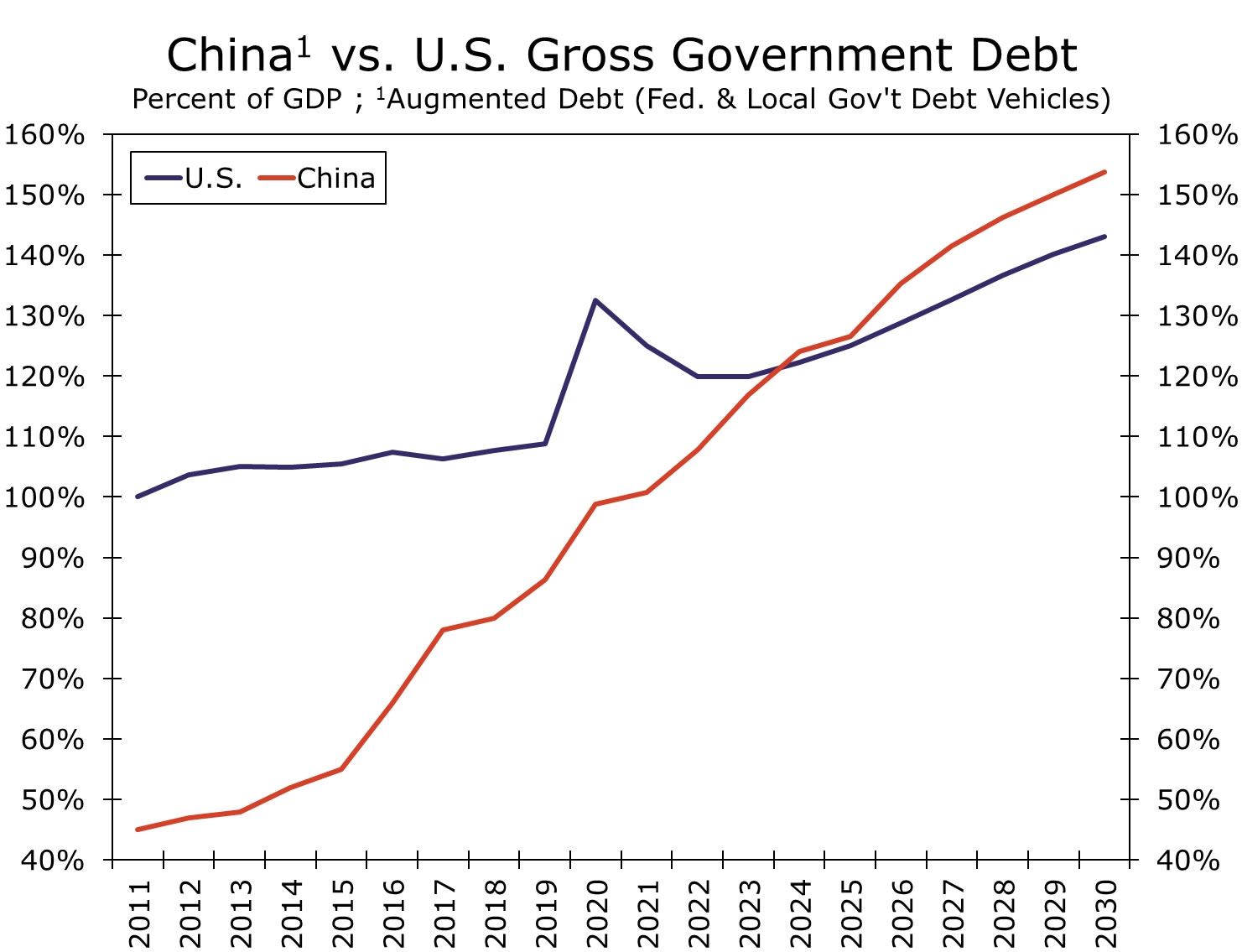

Lịch sử cho thấy khủng hoảng tài chính thường bắt nguồn từ khu vực tư nhân vay nợ quá mức, như tại Nhật Bản thập niên 1980, Đông Nam Á thập niên 1990 và Mỹ thập niên 2000. Tại Trung Quốc, rủi ro nợ hiện tập trung nhiều ở khu vực tư nhân. Sau nhiều nỗ lực giảm đòn bẩy chưa đạt kết quả rõ ràng, nợ tư nhân lại gia tăng và tiến gần mức cao kỷ lục. Việc nới lỏng chính sách “ba lằn ranh đỏ” có thể khiến nợ doanh nghiệp tăng thêm. Điều này không chỉ gây áp lực lên tăng trưởng dài hạn mà còn làm tăng khả năng xảy ra “hạ cánh cứng”, tức là suy giảm kinh tế đột ngột đi kèm rủi ro tài chính.

Xu hướng nợ tư nhân của Trung Quốc khác đáng kể so với Mỹ, nơi khu vực tư nhân đã giảm đòn bẩy đáng kể sau khủng hoảng tài chính trước đây. Ngoài ra, nếu tính cả các công cụ tài chính của chính quyền địa phương, tổng nợ công của Trung Quốc cũng ở mức cao. Nếu rủi ro từ khu vực tư nhân lan sang khu vực công, áp lực tài chính sẽ gia tăng và làm chậm thêm quá trình bắt kịp Mỹ.

Theo đánh giá của Quỹ Tiền tệ Quốc tế (IMF), Trung Quốc có thể không bao giờ vượt Mỹ về quy mô kinh tế. IMF dự báo tăng trưởng của Trung Quốc trong 5 năm tới sẽ giảm nhanh hơn so với dự báo của Wells Fargo. Dù cả hai bên đều cho rằng Trung Quốc khó duy trì mức tăng trưởng 5% trong dài hạn, IMF lạc quan hơn về khả năng đưa lạm phát trở lại khoảng 2%. Tuy nhiên, xét về GDP danh nghĩa, IMF vẫn đưa ra triển vọng kém tích cực hơn cho Trung Quốc. Đồng thời, IMF cũng thận trọng hơn về tăng trưởng danh nghĩa của Mỹ. Nếu kéo dài các giả định này trong nhiều thập kỷ, quan điểm của IMF hàm ý rằng Trung Quốc có thể không bao giờ vượt Mỹ.

Tuy nhiên, yếu tố tỷ giá mới là biến số quan trọng. IMF giả định RMB giữ ổn định quanh mức hiện tại, còn các nhà phân tích giả định RMB tăng giá dần vì Trung Quốc ưu tiên ổn định tài chính hơn là thúc đẩy xuất khẩu bằng đồng tiền yếu. Họ giả định RMB tăng trung bình 1% mỗi năm trong dài hạn. Việc lùi thời điểm vượt Mỹ hiện nay chủ yếu xuất phát từ sự suy yếu của các yếu tố nền tảng, không phải do thay đổi giả định về tỷ giá.

Nếu kết hợp dự báo GDP và CPI của họ với mức định giá kỳ hạn hiện tại của RMB, Trung Quốc có thể vượt Mỹ sớm nhất vào năm 2038. Nếu sử dụng dự báo của IMF và áp dụng mức tỷ giá theo thị trường kỳ hạn, thời điểm đó có thể là năm 2039. Ngược lại, nếu RMB suy yếu thay vì tăng giá, khoảng cách giữa Trung Quốc và Mỹ sẽ còn kéo dài hơn.

Tóm lại, cả yếu tố nền tảng kinh tế và tỷ giá đều quan trọng. Thông thường, tỷ giá phản ánh tình hình kinh tế, nhưng trong cơ chế tỷ giá được quản lý như tại Trung Quốc, điều này không hoàn toàn đúng. Nếu cơ quan quản lý tiếp tục ưu tiên ổn định tài chính và thúc đẩy RMB trở thành đồng tiền dự trữ quốc tế trong bối cảnh USD suy yếu, Trung Quốc có thể rút ngắn thời gian vượt Mỹ, dù các yếu tố nền tảng trong nước đang chịu nhiều áp lực.

Wells Fargo