Westpac: Đánh giá lại rủi ro trên thị trường trái phiếu Nhật Bản

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Westpac.

Thị trường trái phiếu Nhật Bản đang đối mặt với nhiều lo ngại, chủ yếu xoay quanh tác động của gói tài khóa do Thủ tướng Sanae Takaichi đề xuất. Tuy nhiên, các lo ngại này phần nào bỏ qua những thay đổi mang tính nền tảng trong kinh tế Nhật Bản, vốn tạo điều kiện để chính phủ duy trì mức chi tiêu cao hơn mà không làm mất ổn định tài chính.

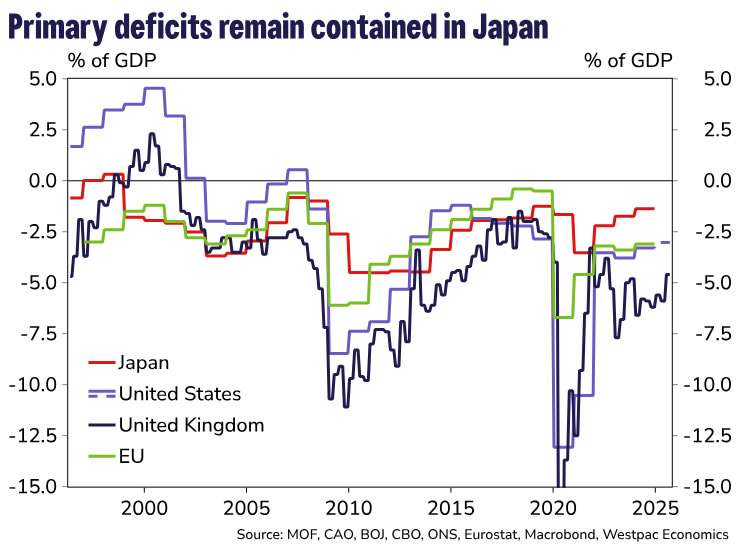

Trước hết, cần đặt gói tài khóa JPY17.1 nghìn tỷ, tương đương khoảng 10% GDP, vào bối cảnh tổng thể. Thâm hụt ngân sách sơ cấp của Nhật Bản hiện ở mức khoảng 1.4% GDP, thấp hơn đáng kể so với Mỹ, nơi con số này vào khoảng 3%. Kể từ sau đại dịch, Nhật Bản cũng đã đạt tiến triển rõ rệt trong việc giảm tỷ lệ nợ trên GDP so với nhiều nền kinh tế lớn khác. Ngược lại, tại Mỹ, tỷ lệ nợ trên GDP tiếp tục tăng dù kinh tế tăng trưởng mạnh. So với các quốc gia cùng nhóm, Nhật Bản đã quản lý tài khóa tương đối hiệu quả. Khi lạm phát duy trì từ 2.0% trở lên, giá trị nợ tính theo GDP danh nghĩa có điều kiện để giảm dần, điều chưa từng xảy ra trong nhiều thập kỷ.

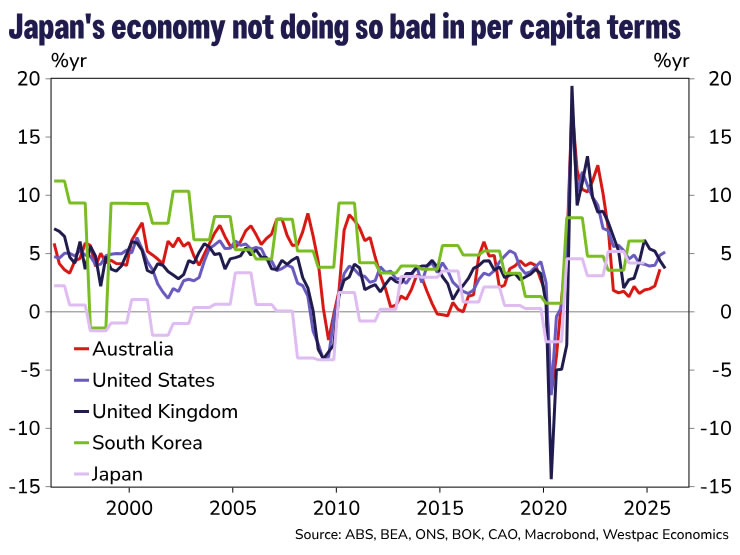

Một số ý kiến cho rằng mức tăng trưởng GDP thực khoảng 1.0% cho thấy Nhật Bản không thể tăng trưởng đủ mạnh để giảm gánh nợ. Tuy nhiên, cách nhìn này chưa tính đến yếu tố dân số suy giảm. Khi điều chỉnh theo quy mô dân số, GDP bình quân đầu người của Nhật Bản tăng 4.2% trong năm 2024, tương đương với Mỹ, Anh, Hàn Quốc và Úc. Trong khi nhiều khoản chi ngân sách liên quan đến quy mô dân số hơn là GDP tổng, thì mức tăng trưởng tổng thể khiêm tốn không đồng nghĩa với tình hình tài khóa xấu đi. Dù dân số già hóa làm tăng chi an sinh xã hội, xu hướng gia tăng tỷ lệ tham gia lực lượng lao động đang phần nào bù đắp áp lực này.

Yếu tố quan trọng hơn là động lực nợ đang được hỗ trợ bởi chi phí lãi suất thấp. Chi trả lãi hiện chỉ khoảng 1.0% GDP, trong khi tăng trưởng GDP danh nghĩa đạt trung bình khoảng 4.0% trong hai năm qua. Khi tốc độ tăng trưởng danh nghĩa cao hơn chi phí vay, tỷ lệ nợ trên GDP có thể ổn định ngay cả khi tồn tại thâm hụt tài khóa ở mức vừa phải, miễn là tăng trưởng bình quân đầu người duy trì tích cực.

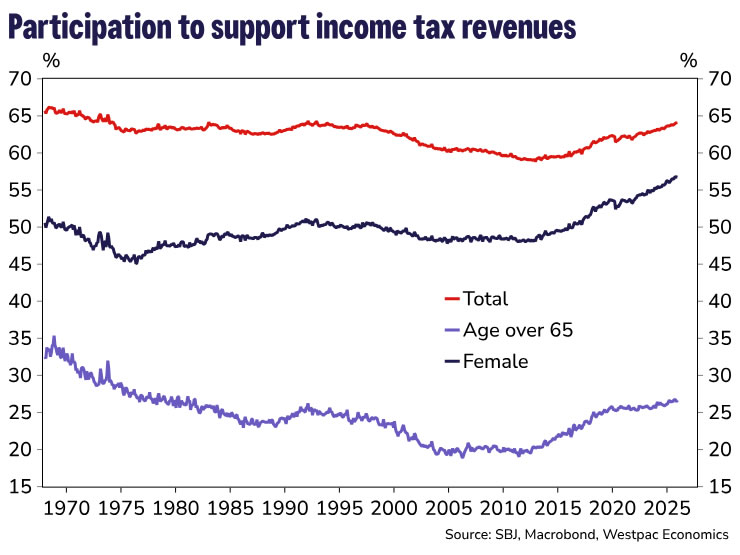

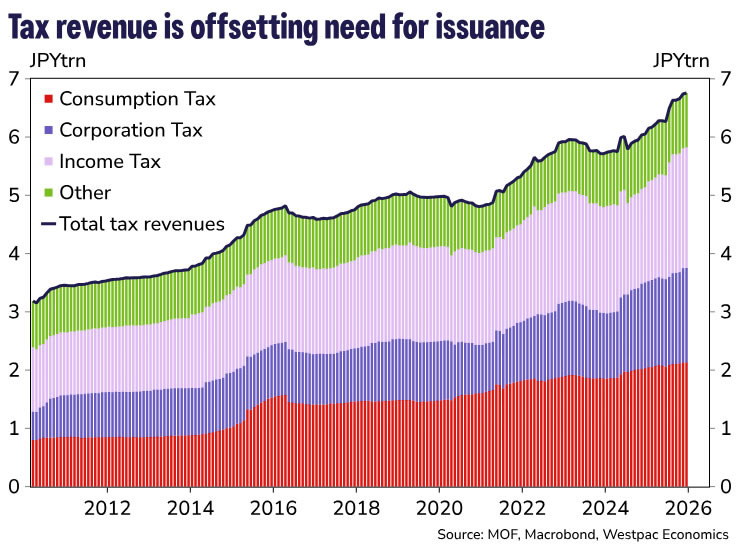

Triển vọng thu ngân sách trong tương lai cũng tương đối khả quan. Thị trường lao động đang ở trạng thái thắt chặt, với tỷ lệ tham gia lực lượng lao động đạt 64.1%, mức cao nhất kể từ tháng 12 năm 1992. Đáng chú ý, tỷ lệ tham gia của phụ nữ đạt kỷ lục 56.7%, cùng với sự gia tăng tham gia của người cao tuổi. Trong bối cảnh dân số tiếp tục già hóa và thu hẹp, xu hướng này khó đảo ngược. Lực lượng lao động mở rộng cùng mức tăng lương danh nghĩa cao hơn sẽ hỗ trợ nguồn thu từ thuế thu nhập.

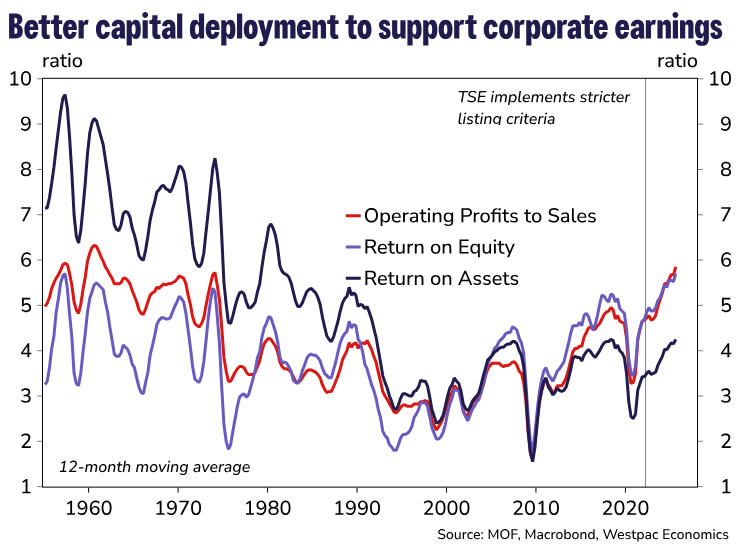

Tăng trưởng doanh thu ngân sách còn được hỗ trợ bởi cải cách quản trị doanh nghiệp. Trong ba năm qua, Sở Giao dịch Chứng khoán Tokyo đã yêu cầu doanh nghiệp giải thể sở hữu chéo và nâng cao hiệu quả sử dụng vốn. Nhờ đó, tỷ suất lợi nhuận trên vốn chủ sở hữu tăng lên mức trung bình 5.5 trong năm tính đến tháng 9 năm 2025, so với mức 3.4 trong giai đoạn 1990–2019 và 4.0 trong giai đoạn 1960–1990. Kết hợp với thay đổi trong hành vi định giá và tăng trưởng thu nhập từ xuất khẩu, lợi nhuận doanh nghiệp đã trở lại mức chưa từng thấy kể từ trước giai đoạn Thập kỷ Mất mát. Lợi nhuận cao hơn đồng nghĩa với nguồn thu thuế doanh nghiệp bền vững hơn trong trung hạn.

Dù tồn tại rủi ro bên ngoài, đặc biệt từ cạnh tranh của Trung Quốc trong lĩnh vực ô tô và bán dẫn, các cải cách này giúp doanh nghiệp Nhật Bản linh hoạt hơn. Nguồn vốn hiện được phân bổ nhiều hơn cho nghiên cứu và phát triển thay vì duy trì các cấu trúc kém hiệu quả như trước.

Bên cạnh lo ngại về khả năng chi trả, nhà đầu tư cũng quan tâm đến nguy cơ dư cung Trái phiếu Chính phủ Nhật Bản khi Ngân hàng Nhật Bản (BoJ) giảm tốc độ mua. Tuy nhiên, mức độ lo ngại có thể bị phóng đại. BoJ đã nhiều lần khẳng định sẽ giảm nắm giữ theo cách không gây bất ổn thị trường. Tháng 7 năm 2025, BoJ giảm quy mô mua ròng từ JPY400 tỷ xuống JPY200 tỷ mỗi kỳ và nhấn mạnh rằng nếu lãi suất dài hạn tăng nhanh, BoJ sẽ linh hoạt tăng mua JGB khi cần. Hiện tại, BoJ vẫn mua khoảng JPY2.9 nghìn tỷ mỗi tháng, tương đương khoảng JPY36 nghìn tỷ mỗi năm, trong khi kế hoạch phát hành năm tài khóa 2025 của Bộ Tài chính Nhật Bản (MoF) là JPY190 nghìn tỷ. MoF cũng có thể điều chỉnh kỳ hạn phát hành để hạn chế biến động lợi suất và tránh thắt chặt điều kiện tài chính ngoài mong muốn.

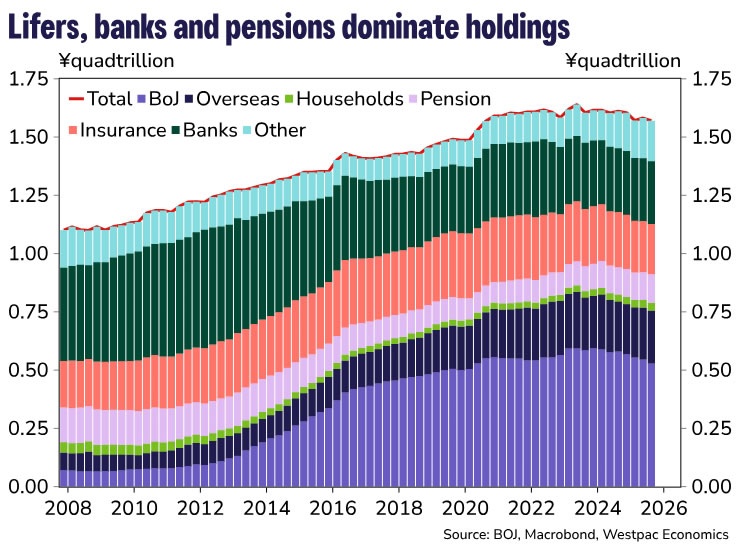

Lo ngại về chi phí lãi vay cũng chưa phản ánh đầy đủ thực tế. Tỷ lệ chi trả lãi trên GDP của Nhật Bản vẫn thấp so với nhiều nền kinh tế phát triển. Hơn nữa, do BoJ nắm giữ khoảng một nửa lượng JGB lưu hành, phần lớn chi phí lãi thực chất được hoàn trả lại ngân sách nhà nước, làm giảm tác động ròng. Quá trình thu hẹp bảng cân đối của BoJ dự kiến diễn ra dần dần và phụ thuộc điều kiện thị trường, vì vậy cơ chế bù đắp này còn duy trì trong thời gian tới.

Phần trái phiếu JGB không do BoJ nắm giữ chủ yếu thuộc về nhà đầu tư trong nước. Tỷ lệ sở hữu nước ngoài chỉ khoảng 14%, thấp hơn mức 23% của Mỹ và 31% của Anh. Điều này giúp giảm rủi ro rút vốn ồ ạt từ bên ngoài khi thị trường biến động, và vì vậy việc so sánh tình hình Nhật Bản với trường hợp của Liz Truss tại Anh là không phù hợp. Nhà đầu tư trong nước, đặc biệt là các công ty bảo hiểm nhân thọ, nắm giữ JGB để phù hợp với nghĩa vụ chi trả dài hạn và yêu cầu pháp lý. MoF cũng linh hoạt điều chỉnh kỳ hạn phát hành để đáp ứng nhu cầu thị trường. Trong ngắn hạn, nhóm Chiến lược của Westpac nhận định Nhật Bản khó có khả năng gia tăng đầu tư vào trái phiếu nước ngoài và sẽ tiếp tục ưu tiên JGB.

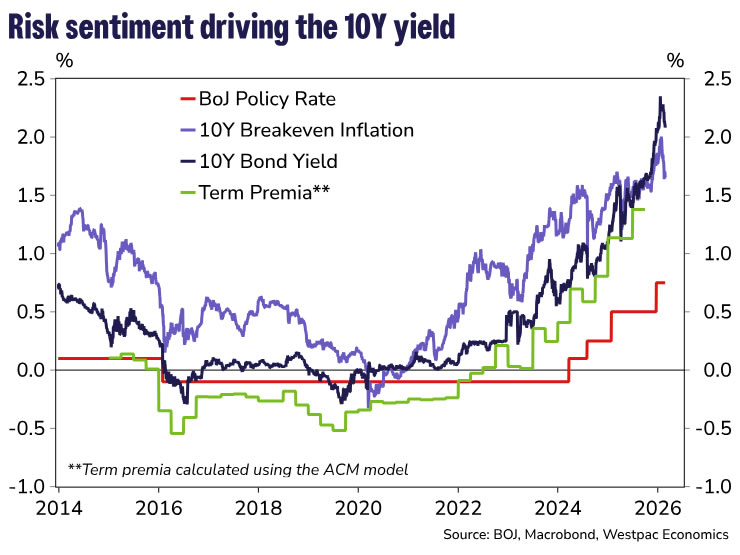

Trên cơ sở đó, có cơ sở để cho rằng phần bù rủi ro mà thị trường đang đưa vào JGB sẽ giảm dần, đưa lợi suất trái phiếu chính phủ kỳ hạn 10 năm trở lại khoảng 2.0%, cao hơn khoảng 100 bps so với lãi suất chính sách cuối chu kỳ. Mức này vẫn cao so với nhiều thị trường phát triển nhưng không gây bất ổn. Họ kỳ vọng sự điều chỉnh sẽ diễn ra trong năm tới, khi thị trường dần chuyển trọng tâm từ yếu tố chính trị ngắn hạn sang các yếu tố cung cầu và nền tảng tài khóa, kinh tế vĩ mô tương đối vững của Nhật Bản.

Westpac