Westpac: Khủng hoảng Trung Đông kéo dài gây áp lực lên kinh tế Úc

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Westpac.

Tình hình năng lượng

Như đã đề cập trước đó, rủi ro lớn nhất đối với kịch bản cơ sở của Westpac công bố ngày 17 tháng 3 là xung đột Trung Đông kéo dài hơn dự kiến. Khi xung đột đã bước sang tuần thứ năm, khả năng đối đầu giữa Mỹ/Israel và Iran gây gián đoạn kéo dài đối với sản xuất năng lượng và vận chuyển qua eo biển Hormuz ngày càng rõ ràng, vì vậy đội ngũ phân tích đã điều chỉnh lại các giả định chính.

Cụ thể, nhóm phân tích của Westpac hiện giả định eo biển Hormuz tiếp tục bị gián đoạn hiệu quả đến hết tháng 4, tương đương khoảng tám tuần, và quá trình khôi phục hoàn toàn sẽ kéo dài hơn so với dự kiến trước đây. Trước đó, họ giả định thời gian gián đoạn khoảng một tháng và sau đó hoạt động sẽ nhanh chóng trở lại bình thường.

Quá trình phục hồi chậm hơn đến từ nhiều yếu tố. Lưu lượng vận chuyển gần đây qua eo biển chủ yếu giới hạn ở các quốc gia được Iran coi là thân thiện. Phí bảo hiểm vận tải dự kiến tiếp tục ở mức cao do rủi ro bị tấn công, trong khi các công ty vận tải cần thời gian để thiết lập lại lịch trình tàu và hợp đồng giao hàng trong các lĩnh vực năng lượng và nguyên liệu đầu vào.

Do đó, Westpac dự báo lưu lượng qua eo biển chỉ đạt khoảng 20% mức bình thường trong tháng 5 và sẽ cải thiện dần sau đó, nhưng khó có thể trở lại mức bình thường trước cuối năm 2026.

Việc xung đột kéo dài và phục hồi chậm sẽ khiến nhiều nhà sản xuất nhỏ tại khu vực Vịnh phải tạm dừng sản xuất do hạn chế lưu trữ, đồng thời một phần cơ sở hạ tầng dầu mỏ cũng bị hư hại. Kết hợp các yếu tố này, các nhà phân tích dự báo nguồn cung dầu toàn cầu thiếu hụt trung bình khoảng 6 triệu thùng/ngày trong Q2, giả định Saudi Arabia và UAE vẫn có thể chuyển hướng một phần xuất khẩu qua đường ống với công suất khoảng 1.6–5.5 triệu thùng/ngày, cùng với việc sử dụng kho dự trữ khẩn cấp của IEA.

Rủi ro vẫn nghiêng về phía tiêu cực, đặc biệt nếu hạ tầng năng lượng và cảng tiếp tục bị tấn công hoặc nếu vận chuyển qua Biển Đỏ bị gián đoạn khi lực lượng Houthi tham gia sâu hơn. Kịch bản này sẽ làm xung đột leo thang mạnh nhưng cũng có thể thúc đẩy giải pháp nhanh hơn khi nhiều quốc gia Vùng Vịnh tham gia đối đầu với Iran.

Nhìn chung, các điều chỉnh mới cho thấy cú sốc năng lượng lớn hơn và kéo dài hơn đáng kể so với dự báo trước.

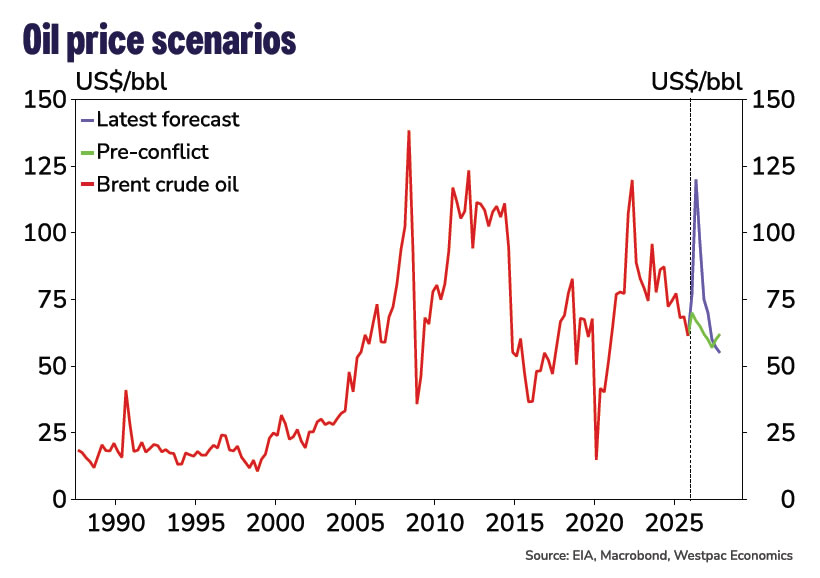

Theo đó, các chuyên gia hiện dự báo giá dầu Brent trung bình khoảng 120 USD/thùng trong Q2, tăng mạnh so với mức 90 USD trước đó. Giá dầu được kỳ vọng duy trì ở mức cao lâu hơn do gián đoạn nguồn cung và phí rủi ro liên quan đến chi phí an ninh và bảo hiểm. Theo kịch bản cơ sở mới, giá dầu chỉ giảm về khoảng 75 USD/thùng trong Q4, vẫn cao hơn 13 USD so với mức trước xung đột và chỉ quay về khoảng 60 USD/thùng vào Q2 2027.

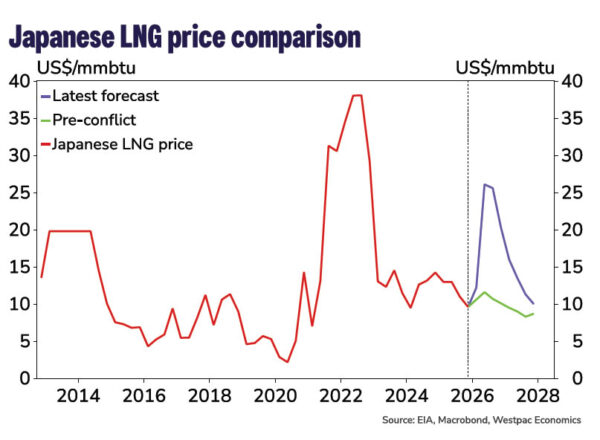

Tác động đến thị trường khí đốt thậm chí còn lớn hơn so với dầu. Xuất khẩu LNG từ Trung Đông, đặc biệt là Qatar, gần như không có tuyến thay thế cho eo biển Hormuz, khiến nguồn cung rất dễ bị gián đoạn. Ngoài ra, nhà máy LNG Ras Laffan của Qatar đã bị hư hại nghiêm trọng, với thời gian khôi phục có thể kéo dài tới năm năm. Kết quả là giá LNG Nhật Bản đã tăng trên 20 USD/mmbtu trong những tuần gần đây, cao hơn khoảng 10 USD so với trước xung đột. Westpac dự báo giá có thể tiếp tục tăng, với mức trung bình khoảng 26 USD/mmbtu trong vài quý tới và duy trì cao ngay cả khi thị trường dầu bắt đầu ổn định.

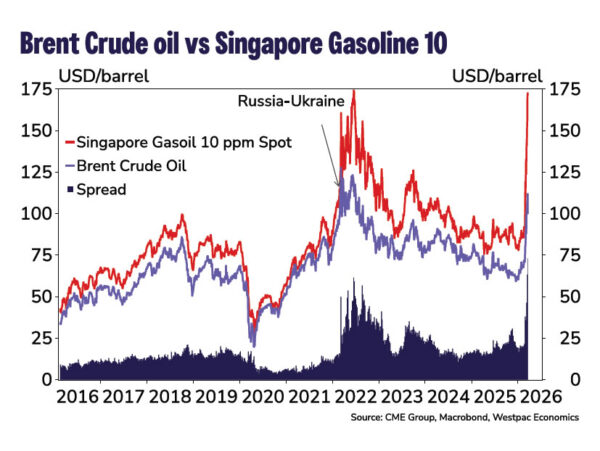

Nhóm phân tích cũng điều chỉnh tăng dự báo biên lợi nhuận lọc dầu. Sự gián đoạn nguồn cung dầu thô cùng với tồn kho sản phẩm tinh chế thấp tại châu Á đã khiến chênh lệch giữa dầu Brent và Gas10 Singapore tăng mạnh lên khoảng 70 USD/thùng, vượt cả mức sau xung đột Nga–Ukraine. Biên lợi nhuận này dự kiến vẫn duy trì cao ngay cả khi xung đột hạ nhiệt, làm tăng mức độ truyền dẫn từ giá dầu sang chi phí nhiên liệu trong nước.

Áp lực gia tăng lên chuỗi cung ứng

Với thời gian gián đoạn kéo dài, các chuyên gia cũng dự báo áp lực chuỗi cung ứng sẽ lớn hơn và kéo dài hơn. Giá cước vận tải container đã tăng khoảng 20% kể từ khi xung đột bắt đầu do quãng đường vận chuyển dài hơn, chi phí nhiên liệu tăng, phí bảo hiểm cao hơn và hạn chế công suất vận chuyển. Dù vẫn thấp hơn đỉnh năm 2025 và thấp hơn nhiều so với giai đoạn 2021–2022, chi phí vận tải vẫn bị đẩy lên khi Iran áp thêm phí đối với các tàu không đối địch đi qua eo biển.

Trung Đông là nguồn cung quan trọng cho nhiều nguyên liệu đầu vào như phân bón, hóa chất, polymer và kim loại. Khoảng 33% thương mại phân bón toàn cầu, đặc biệt là ure và amoniac, đi qua eo biển Hormuz. Việc gián đoạn đã đẩy giá các mặt hàng này tăng mạnh, với giá ure Ai Cập đạt mức cao nhất hơn ba năm, dù vẫn thấp hơn nhiều so với đỉnh 1,050 USD/tấn sau xung đột Nga–Ukraine.

Ở quy mô toàn cầu, các chỉ số PMI sản xuất cho thấy chi phí đầu vào tăng nhanh trở lại, chủ yếu do năng lượng, vận tải và hàng hóa trung gian, đồng thời thời gian giao hàng kéo dài hơn. Tại Úc, chỉ số giá đầu vào PMI đã tăng lên mức cao nhất kể từ tháng 8 năm 2023.

Tuy nhiên, dù áp lực chuỗi cung ứng gia tăng và có thể kéo dài sau khi xung đột kết thúc, mức độ vẫn thấp hơn đáng kể so với giai đoạn 2021–2022 do không xuất hiện tình trạng tắc nghẽn cảng nghiêm trọng hay thiếu hụt diện rộng. Đồng thời, AUD mạnh hơn so với USD và theo rổ thương mại cũng giúp giảm bớt áp lực chi phí nhập khẩu, trái ngược với giai đoạn 2022 khi AUD/USD giảm khoảng 9% và làm tăng chi phí nhập khẩu.

Do đó, dù áp lực giá tăng, đặc biệt với các ngành sử dụng nhiều năng lượng như phân bón và nhôm, tác động lan tỏa đến lạm phát toàn phần và lạm phát lõi được dự báo thấp hơn so với cuộc khủng hoảng chi phí sinh hoạt năm 2022.

Tác động lạm phát

Các mô hình của Oxford Economics và dự báo từ dưới lên của Westpac đều cho thấy chi phí năng lượng, vận tải và nguyên liệu đầu vào cao hơn sẽ đẩy lạm phát toàn phần tăng đáng kể trong năm 2026. Tác động ban đầu đến từ giá nhiên liệu và vận tải, sau đó lan rộng khi chi phí phân phối và đầu vào cao hơn được chuyển sang giá tiêu dùng.

Trước tình hình này, Chính phủ Úc đã thông báo giảm một nửa thuế tiêu thụ nhiên liệu từ ngày 1 tháng 4, giúp giá xăng và dầu diesel giảm khoảng 26 cent/lít. Tuy vậy, họ vẫn dự báo lạm phát CPI toàn phần có thể đạt đỉnh khoảng 5.4% YoY trong Q2 2026, tăng so với mức 4.1% trước đó, trong khi lạm phát theo tháng có thể vượt 6% YoY vào khoảng tháng 4 hoặc tháng 5.

Westpac