Westpac: Nhiều khả năng RBNZ sẽ tăng lãi suất và tháng 9

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Westpac.

Tổng quan

Đúng như kỳ vọng rộng rãi, RBNZ giữ nguyên OCR ở mức 2.25%. Không có bỏ phiếu, quyết định được thông qua trên cơ sở đồng thuận.

Phần bình luận mang sắc thái hawkish khi những lo ngại về áp lực lạm phát vòng hai gia tăng được nhấn mạnh rõ rệt.

MPC đã thảo luận các lựa chọn về việc bắt đầu quá trình bình thường hóa lãi suất sớm hơn hay muộn hơn. Không có đề cập đến việc cắt giảm lãi suất.

Thời điểm bắt đầu sớm hơn được đề cập là tháng 5 hoặc tháng 7. Việc tăng lãi suất cũng được thảo luận như một phương án tại cuộc họp này, nhưng Thống đốc cho biết MPC chưa ở gần quyết định tăng lãi suất ở kỳ họp này.

Dự báo lạm phát ngắn hạn của RBNZ hiện là 4.2%y/y vào tháng 6/2026 – cao hơn trước nhưng gần với dự báo 4.1% của Westpac.

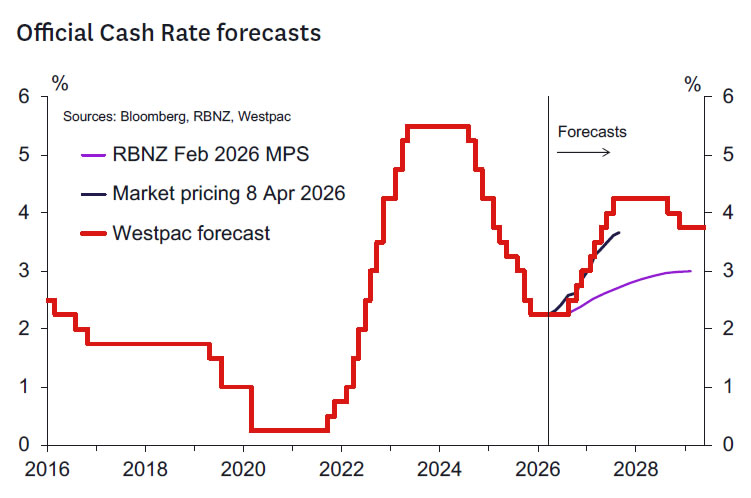

Westpac đã điều chỉnh sớm hơn dự báo về lần tăng OCR đầu tiên của RBNZ sang tháng 9 (trước đó là tháng 12).

Cán cân rủi ro nghiêng về khả năng bắt đầu tăng lãi suất sớm hơn tháng 9, nếu các bằng chứng về tác động lạm phát vòng hai tiếp tục tích lũy.

OCR giữ ở 2.25% nhưng đi kèm triển vọng hawkish

RBNZ giữ nguyên OCR ở mức 2.25% như kỳ vọng. Không có bỏ phiếu và quyết định đạt được bằng đồng thuận. Tuy nhiên, giọng điệu bình luận của Ngân hàng mang tính hawkish hơn dự kiến. Không có thảo luận về việc cần cắt giảm OCR, dù thừa nhận rằng ít nhất trong ngắn hạn sẽ có mức dư thừa công suất lớn hơn so với dự tính trước đó. Thay vào đó, tranh luận tập trung vào:

- “phản ứng đi trước đối với áp lực lạm phát trung hạn có thể giúp ngăn chặn nguy cơ kỳ vọng lạm phát bị mất cơ sở”; hoặc

- lộ trình tăng OCR dần dần hướng tới “các mức trung tính hơn” nhằm giảm rủi ro “phản ứng với lạm phát ngắn hạn cao và làm trầm trọng thêm sự suy yếu của nền kinh tế thực và thị trường lao động”.

Trong buổi họp báo, Thống đốc cho biết MPC đã thảo luận khả năng tăng OCR ngay tại cuộc họp này, nhưng “không có sự ủng hộ mạnh mẽ” cho phương án đó.

Đội ngũ phân tích của Westpac hiểu rằng lộ trình tăng dần này tương tự kịch bản bắt đầu tăng lãi suất vào cuối năm 2026 mà họ đã dự báo, và cũng là định hướng mà RBNZ phần lớn đã tính đến tại cuộc họp tháng 2. Một phản ứng đi trước nhiều khả năng hàm ý lộ trình nhanh hơn, bắt đầu từ tháng 9 nhưng cũng có thể sớm hơn nếu bằng chứng về tác động lạm phát vòng hai bắt đầu tích lũy. Thực tế, Thống đốc cho biết cách tiếp cận đi trước có thể đồng nghĩa với việc thắt chặt ngay trong tháng 5 hoặc tháng 7. Các thành viên có quan điểm dovish tỏ ra không thoải mái với rủi ro của kịch bản này.

Những bằng chứng mà RBNZ tìm kiếm chủ yếu là các thông tin mang tính định tính về hành vi định giá và thiết lập tiền lương, kết hợp với dữ liệu tần suất cao về giá cả, chi phí và kỳ vọng lạm phát từ các khảo sát hàng tháng. Có cơ sở để cho rằng một số bằng chứng theo hướng này nhiều khả năng sẽ tích lũy, do nền kinh tế đang đối mặt với cú sốc chi phí trên diện rộng. Do đó, việc bắt đầu chu kỳ thắt chặt sớm hơn tháng 12 hiện có vẻ khả thi hơn nhiều.

Vì vậy, nhóm phân tích điều chỉnh sớm hơn lộ trình thắt chặt hiện tại với mức tăng 25 bps mỗi cuộc họp, bắt đầu từ tháng 9. OCR theo đó sẽ kết thúc năm 2026 ở mức 3% và đạt đỉnh 4.25% sớm hơn dự kiến trước đó, vào tháng 9/2027. Chu kỳ nới lỏng được dự báo bắt đầu một năm sau, vào tháng 9/2028, với OCR trung tính được thiết lập lại vào tháng 12/2028.

Không thể loại trừ khả năng bắt đầu sớm hơn tháng 9. Và do việc truyền tải lộ trình thắt chặt dễ dàng hơn trong một cuộc họp có công bố Báo cáo Chính sách Tiền tệ, nên xu hướng nghiêng về khả năng hành động sớm hơn vào tháng 5 thay vì tháng 7. Câu hỏi then chốt là: liệu đến thời điểm đó đã có đủ bằng chứng về tác động lạm phát vòng hai hay chưa? Hiện tại, đây vẫn là một ẩn số.

Các trích dẫn chính từ thông cáo báo chí và biên bản cuộc họp

“Ủy ban Chính sách Tiền tệ tập trung đảm bảo lạm phát quay trở lại mức mục tiêu trung vị 2% trong trung hạn. Điều này đòi hỏi lạm phát lõi và tăng trưởng tiền lương phải được kiểm soát, đồng thời kỳ vọng lạm phát trung và dài hạn duy trì quanh mức 2%. Nếu các điều kiện này không được đáp ứng, việc tăng OCR một cách quyết đoán và kịp thời sẽ là cần thiết.”

“Triển vọng áp lực lạm phát trung hạn phụ thuộc vào quy mô và mức độ dai dẳng của cú sốc lạm phát từ giá dầu cao, cũng như mức độ mà nó được bù đắp bởi nhu cầu yếu trong nền kinh tế.”

“Nếu mức tăng lạm phát ngắn hạn chủ yếu mang tính tạm thời, Ủy ban dự kiến sẽ dần đưa OCR về các mức trung tính hơn khi hoạt động kinh tế phục hồi và áp lực lạm phát ngắn hạn suy giảm. Tuy nhiên, bất kỳ dấu hiệu nào của tác động lạm phát vòng hai đáng kể hoặc sự gia tăng trong kỳ vọng lạm phát trung hạn sẽ đòi hỏi việc tăng OCR một cách quyết đoán và kịp thời nhằm tái neo kỳ vọng lạm phát.”

“Về thời điểm tăng OCR, các thành viên thảo luận rằng phản ứng đi trước đối với áp lực lạm phát trung hạn có thể giúp giảm nguy cơ kỳ vọng lạm phát bị mất neo và hạn chế mức độ tăng giá vòng hai.”

“Ngược lại, Ủy ban cũng lưu ý rủi ro của việc phản ứng với lạm phát ngắn hạn cao và làm trầm trọng thêm sự suy yếu của nền kinh tế thực và thị trường lao động. Các thành viên cho rằng điều này có thể gây ra biến động không cần thiết đối với sản lượng và việc làm nếu xung đột sớm được giải quyết hoặc nếu triển vọng kinh tế suy yếu mạnh hơn dự kiến.”

Đánh giá ban đầu của RBNZ về triển vọng ngắn hạn

RBNZ đã cung cấp các dự báo lạm phát cập nhật cho hai quý tới. Đây là sự thay đổi so với thông lệ không công bố cập nhật dự báo trong các kỳ đánh giá giữa kỳ, phản ánh việc các diễn biến địa chính trị gần đây, theo cách nói của RBNZ, đã “làm thay đổi đáng kể triển vọng và cán cân rủi ro đối với lạm phát và tăng trưởng kinh tế”.

RBNZ hiện kỳ vọng lạm phát đạt 3% trong quý tháng 3 (trước đó là 2.8%), tăng lên 4.2% trong quý tháng 6 (trước đó là 2.7%). Các con số này tương đối sát với dự báo của Westpac. RBNZ không đưa ra dự báo xa hơn.

RBNZ cho biết chi phí năng lượng cao hơn sẽ đẩy mặt bằng giá trong nền kinh tế tăng lên. Tuy nhiên, tác động dài hạn đến việc thiết lập tiền lương và giá cả (tức “tác động vòng hai”) dự kiến vẫn bị hạn chế do nhu cầu yếu ở giai đoạn hiện tại. Đây là khu vực bất định quan trọng và sẽ được RBNZ theo dõi sát sao để phát hiện dấu hiệu áp lực lạm phát dài hạn gia tăng. Thực tế, RBNZ nhấn mạnh rằng “bất kỳ dấu hiệu nào của tác động lạm phát vòng hai đáng kể hoặc sự gia tăng kỳ vọng lạm phát trung hạn sẽ đòi hỏi việc tăng OCR một cách quyết đoán và kịp thời nhằm tái neo kỳ vọng lạm phát. Ủy ban luôn cảnh giác với các rủi ro này.”

Dù không cung cấp dự báo cho các biến số khác, RBNZ lưu ý rằng xung đột cùng với sự gia tăng chi phí vận hành và bất định kinh tế sẽ khiến hoạt động kinh tế suy yếu trong ngắn hạn. Điều này hoàn toàn phù hợp với đánh giá của Westpac.

Những yếu tố cần theo dõi trước cuộc họp tiếp theo

Kỳ đánh giá chính sách tiếp theo của RBNZ sẽ diễn ra vào ngày 27 tháng 5, đồng thời công bố đầy đủ Báo cáo Chính sách Tiền tệ (MPS) với các dự báo cập nhật (và có thể kèm theo một số kịch bản thay thế trong bối cảnh mức độ bất định hiện nay). Diễn biến lập trường của RBNZ từ nay đến thời điểm đó sẽ phụ thuộc vào tiến triển của xung đột Trung Đông; các chỉ báo sớm và thông tin định tính về tác động của xung đột đối với hoạt động và lạm phát, cả trong nước và quốc tế; cũng như các diễn biến trên thị trường tài chính phát sinh từ xung đột hoặc các rủi ro liên quan.

Về các chỉ báo kinh tế trong nước, nhóm phân tích cho rằng những yếu tố sau cần được theo dõi:

- CPI quý 1 (21 tháng 4) và chỉ số giá chọn lọc tháng 4 (15 tháng 5): các chỉ báo giá này sẽ phản ánh tác động vòng một trực tiếp và gián tiếp từ đợt tăng mạnh giá nhiên liệu gần đây. Chúng cung cấp thông tin về mức đỉnh lạm phát toàn phần, nhưng không cho thấy lạm phát sẽ duy trì ở mức cao trong bao lâu.

- QSBO quý 1 (21 tháng 4) và khảo sát triển vọng kinh doanh ANZ tháng 4/tháng 5 (30 tháng 4/27 tháng 5): đáng tiếc là khảo sát QSBO được thực hiện khá sớm trong giai đoạn xung đột (chưa rõ liệu có công bố tách biệt giữa phản hồi sớm và muộn hay không). Do đó, khảo sát của ANZ có thể phản ánh cập nhật hơn về phản ứng của doanh nghiệp.

- Khảo sát PMI và PSI tháng 3/tháng 4 (giữa tháng 4/giữa tháng 5): có thể cung cấp tín hiệu ban đầu về khả năng GDP suy giảm trong quý 2.

- Khảo sát thị trường lao động quý 1 (6 tháng 5): dữ liệu việc làm và số giờ làm từ HLFS và QES sẽ cho thấy động lực của nền kinh tế trước khi xảy ra xung đột, trong khi LCI phản ánh áp lực lạm phát cơ bản.

- Ngân sách 2026 (28 tháng 5): dù ngân sách chính thức được công bố sau MPS một ngày, trước đó MPC của RBNZ sẽ nhận được báo cáo tổng quan từ Bộ Tài chính về các yếu tố vĩ mô. Các bài phát biểu và thông báo chính sách trước ngân sách có thể cung cấp thêm thông tin cho thị trường.

Bên cạnh đó, họ sẽ theo dõi một loạt chỉ báo tần suất cao khác như dữ liệu việc làm hàng tháng, chi tiêu tiêu dùng, cấp phép xây dựng, hoạt động và giá nhà ở, quảng cáo tuyển dụng và niềm tin tiêu dùng. Đồng thời, diễn biến giá các mặt hàng xuất khẩu chủ lực của New Zealand cũng sẽ được theo dõi chặt chẽ. RBNZ cũng đặc biệt chú ý đến các bằng chứng định tính về hành vi định giá và thiết lập tiền lương của doanh nghiệp – dù đây là yếu tố khó theo dõi hơn.

Westpac