Westpac: Xung đột Trung Đông - Kịch bản giá dầu và hậu quả kinh tế đối với Úc và New Zealand

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Westpac.

Cuộc tấn công của Mỹ và Israel nhằm vào Iran cuối tuần qua, cùng với phản ứng từ phía Iran, đã làm gián đoạn hoạt động vận tải tại Vịnh Ba Tư và đẩy giá dầu tăng vọt. Tác động kinh tế rộng hơn hiện vẫn rất bất định, phụ thuộc vào thời gian các hành động quân sự kéo dài và liệu có xảy ra thiệt hại lâu dài đối với cơ sở hạ tầng vận tải hay không. Dựa trên mô hình của Oxford Economics, nhóm phân tích của Westpac xây dựng ba kịch bản để phân tích tác động đối với Úc và New Zealand. Đây thuần túy là kết quả mô hình, không phải nhận định về diễn biến xung đột hay phản ứng chính sách của ngân hàng trung ương.

Trong ba ngày qua, Mỹ và Israel đã tiến hành hàng loạt cuộc tấn công vào các mục tiêu quân sự và cơ sở hạ tầng trên khắp Iran. Lãnh tụ Tối cao Iran, Ayatollah Ali Khamenei, được cho là đã thiệt mạng cùng nhiều lãnh đạo cấp cao khác. Iran đáp trả bằng các đòn tấn công vào tài sản quân sự của Mỹ trong khu vực, Israel và các cơ sở hạ tầng khác, bao gồm sân bay tại Dubai. Tổng thống Donald Trump tuyên bố các hoạt động quân sự sẽ “tiếp tục cho đến khi chúng tôi hoàn thành tất cả mục tiêu”, ngoài ước tính ban đầu là “bốn đến năm tuần” thì không đưa thêm chi tiết. Thủ tướng Israel Benjamin Netanyahu cũng phát tín hiệu rằng cường độ tấn công sẽ gia tăng trong “những ngày tới”.

Tính đến ngày 3 tháng 3, eo biển Hormuz đã chính thức đóng cửa đối với hoạt động thương mại dầu mỏ, LNG và container. Một số tàu được cho là đã bị tấn công và các hợp đồng bảo hiểm hiện tại đã bị hủy. Ngay cả khi việc đóng cửa chỉ diễn ra trong thời gian ngắn, chi phí bảo hiểm tăng cao có thể cản trở quá trình khôi phục vận tải. Bloomberg đưa tin DP World cũng đã tạm dừng hoạt động tại cảng Jebel Ali ở Dubai.

Xung đột cũng khiến toàn bộ không phận khu vực bị đóng cửa, ảnh hưởng đến hoạt động đi lại và vận chuyển hàng hóa toàn cầu cho đến khi có thông báo mới, bao gồm các tuyến giữa châu Âu và Úc/New Zealand.

Hôm qua, giá dầu Brent mở cửa tăng gần 14% lên 82.37 USD. Sau đó giá biến động mạnh nhưng hiện giao dịch dưới 78.00 USD, cao hơn khoảng 7% so với mức đóng cửa ngày thứ Sáu. Mức tăng này nối tiếp đà đi lên trong tháng 1 và tháng 2 do lo ngại xung đột. Tính từ giữa tháng 12, giá Brent giao ngay đã tăng 32% tính theo USD.

AUD/USD và NZD nhìn chung ít thay đổi, lần lượt giảm 0.2% và 0.9% so với mức đóng cửa ngày thứ Sáu. Thị trường chứng khoán giữ tâm lý thận trọng. Phần lớn chỉ số, bao gồm ASX 200 của Úc, gần như đi ngang khi nhà đầu tư chờ đợi thông tin rõ ràng hơn về thời gian và quy mô xung đột. Trong khi đó, châu Âu, do phụ thuộc nhiều vào nguồn cung năng lượng từ khu vực này, ghi nhận mức giảm đáng kể trên các sàn giao dịch trong phiên qua đêm.

Nếu xung đột quân sự chỉ diễn ra trong thời gian ngắn như giữa năm 2025, giá dầu có thể nhanh chóng hạ nhiệt và thương mại vật chất trở lại bình thường. Khi đó, tác động đến thương mại toàn cầu, lạm phát và thị trường tài chính sẽ tương đối hạn chế.

Tuy nhiên, nếu xung đột leo thang hoặc kéo dài trong nhiều tuần, tâm lý trên thị trường tài chính có thể xấu đi đáng kể. Trong trường hợp này, giá Brent quanh mức 100 USD là khả thi, kéo theo hệ quả đối với tăng trưởng và lạm phát toàn cầu. Cổ phiếu và các đồng tiền rủi ro cao cũng sẽ chịu áp lực mạnh.

Iran hiện sản xuất khoảng 4 triệu thùng/ngày dầu thô và các sản phẩm lỏng khác, tương đương khoảng 4% nguồn cung toàn cầu, với Trung Quốc là thị trường nhập khẩu lớn nhất. Ở quy mô toàn cầu, cú sốc này có thể kiểm soát được. Tuy nhiên, eo biển Hormuz là tuyến vận chuyển khoảng 20 triệu thùng/ngày và gần 30% lưu lượng container toàn cầu.

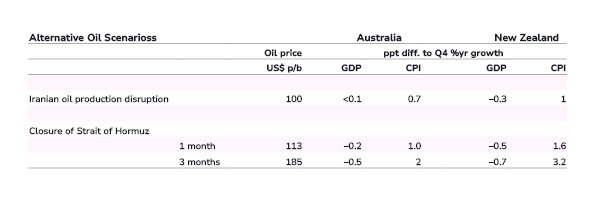

Mức độ gián đoạn còn nhiều bất định, nhưng để tham chiếu, West[ac xây dựng ba kịch bản minh họa dựa trên mô hình toàn cầu của Oxford Economics.

- Nếu chỉ sản lượng của Iran bị gián đoạn, giá dầu có thể tăng thêm khoảng 25 USD/thùng lên gần 100 USD. Tuy nhiên, việc sử dụng tồn kho, khả năng giải phóng dự trữ chiến lược và tăng sản lượng từ các nhà sản xuất khác có thể giúp xoa dịu lo ngại và kéo giá giảm trở lại. Tác động đến LNG, container và hàng không nhiều khả năng chỉ mang tính tạm thời.

- Nếu hoạt động vận chuyển qua eo biển Hormuz bị gián đoạn trong tối đa một tháng, giá Brent có thể tăng lên 113 USD/thùng.

- Nếu gián đoạn kéo dài ba tháng hoặc hơn, giá Brent có thể lên tới 185 USD/thùng.

Thời gian và mức độ gián đoạn càng lớn thì chi phí đối với kinh tế thực và tâm lý thị trường càng cao. Tồn kho dầu và LNG của khu vực tư nhân và công cũng có giới hạn, trong khi nguồn cung thay thế không nhiều. Các kịch bản này giả định không có thiệt hại vĩnh viễn đối với cơ sở sản xuất và vận chuyển dầu, LNG. Nếu nguồn cung bị mất vĩnh viễn, tác động tiêu cực đến kinh tế thực và thị trường tài chính thông qua giá năng lượng sẽ kéo dài hơn.

Ngoài ra, có thể xuất hiện gián đoạn kéo dài đối với nhiều loại hàng hóa toàn cầu do chuỗi cung ứng và sản xuất mang tính liên kết cao. Với dầu mỏ, thời gian gián đoạn càng lâu thì chi phí càng lớn. Châu Âu có thể chịu ảnh hưởng nặng hơn do phụ thuộc vào nguồn cung, nhưng hệ quả sẽ lan rộng trên phạm vi toàn cầu.

Giá dầu tăng tác động trực tiếp đến CPI thông qua giá xăng và chi phí vận tải, đồng thời gián tiếp qua các sản phẩm sử dụng nhiều năng lượng như phân bón. Theo ba kịch bản, giá xăng có thể tăng từ 0.25 AUD đến 1.00 AUD/lít, tùy thuộc biến động của AUD/USD và biên lợi nhuận lọc dầu.

Lạm phát cao hơn làm giảm thu nhập thực tế của hộ gia đình, gây áp lực lên tiêu dùng, trong khi chi phí đầu vào tăng làm suy yếu đầu tư. Khi tăng trưởng toàn cầu chậm lại, nhu cầu bên ngoài giảm, ảnh hưởng đến xuất khẩu, còn nhập khẩu giảm chỉ bù đắp một phần.

Tác động ròng lớn hơn tại New Zealand do không có lợi ích từ thu nhập xuất khẩu năng lượng để bù đắp. Giá LNG và than tăng giúp hỗ trợ thu nhập xuất khẩu của Úc và hạn chế áp lực giảm giá tỷ giá, nhưng không đủ để triệt tiêu hoàn toàn chi phí nhiên liệu cao hơn.

Nếu chỉ nguồn cung Iran bị ảnh hưởng, CPI của Úc tăng khoảng 0.7 điểm phần trăm, trong khi tác động ngắn hạn đến GDP thực là rất nhỏ, với tăng trưởng quý 4 năm 2026 thấp hơn dưới 0.1 điểm phần trăm.

Nếu nguồn cung qua eo biển Hormuz bị gián đoạn một tháng, CPI của Úc tăng khoảng 1 điểm phần trăm và tăng trưởng GDP thấp hơn khoảng 0.2 điểm phần trăm. Nếu kéo dài ba tháng, CPI có thể tăng đỉnh khoảng 1.5 điểm phần trăm, còn GDP thấp hơn khoảng 0.5 điểm phần trăm vào cuối năm 2026.

Tại New Zealand, tác động mạnh hơn do giá dầu cao là cú sốc tiêu cực đối với điều khoản thương mại và thu nhập. Trong kịch bản gián đoạn nguồn cung Iran, CPI tăng khoảng 1 điểm phần trăm và GDP giảm khoảng 0.4 điểm phần trăm. Nếu eo biển Hormuz đóng cửa một tháng, CPI tăng khoảng 1.6 điểm phần trăm và GDP giảm khoảng 0.5 điểm phần trăm. Nếu kéo dài ba tháng, CPI có thể tăng khoảng 3 điểm phần trăm và GDP giảm khoảng 0.7 điểm phần trăm, phản ánh áp lực kéo dài lên thu nhập thực tế của hộ gia đình.

RBA và RBNZ sẽ diễn giải cú sốc giá dầu như thế nào?

Ba kịch bản trên là các cú sốc cung tạm thời, tức là làm tăng mức giá chứ không tạo ra lạm phát kéo dài. Thông thường, ngân hàng trung ương có xu hướng bỏ qua các cú sốc như vậy. Tuy nhiên, RBA và RBNZ sẽ phải cân nhắc giữa rủi ro kỳ vọng lạm phát tăng lên và tác động trung hạn đến tăng trưởng, đồng thời theo dõi mức độ lan tỏa chi phí vào mặt bằng giá chung.

Xung đột tại Iran và giá dầu tăng làm gia tăng rủi ro lạm phát duy trì cao lâu hơn. Ở Úc, chỉ số trung bình giản lược đã được nhận định duy trì trên mục tiêu 2–3% của RBA trong vài quý; xung đột kéo dài sẽ khiến giai đoạn này dài hơn. Tương tự, tại New Zealand, lạm phát có thể duy trì ở vùng trên của dải mục tiêu RBNZ trong thời gian dài hơn.

Rủi ro chính sách gia tăng nếu giá dầu cao kéo dài và tạo áp lực lạm phát thứ cấp qua tiền lương và các hàng hóa, dịch vụ khác. Mô hình của Oxford Economics mô phỏng phản ứng chính sách dựa trên quy tắc Taylor.

Nếu giá dầu lên 100 USD/thùng và duy trì, mô hình cho thấy RBNZ có thể tăng thêm 25bps vào năm 2027 so với kịch bản cơ sở 125bps, khiến lãi suất cao hơn khoảng 25bps trong toàn bộ giai đoạn nhận định. Với Úc, do tác động lạm phát nhỏ hơn, cán cân rủi ro nghiêng về khả năng lãi suất duy trì cao hơn khoảng 25bps trong dài hạn.

Trong kịch bản 150 USD/thùng, chính sách tiền tệ có thể phân hóa. Các ngân hàng trung ương có thể bỏ qua tác động vòng đầu nếu kỳ vọng lạm phát vẫn được neo giữ, do lo ngại suy yếu tăng trưởng. Tuy nhiên, tại New Zealand, lạm phát cao kéo dài và mức lãi suất xuất phát thấp có thể buộc RBNZ tăng thêm 50bps vào năm 2027 để kiềm chế áp lực lạm phát cốt lõi. Ngược lại, tại Úc, khi lãi suất đã ở mức hạn chế, áp lực từ lạm phát cao lên chi tiêu hộ gia đình có thể khiến RBA giữ nguyên chính sách với thiên hướng hawkish.

Lưu ý: Mô hình Kinh tế Toàn cầu của Oxford Economics là mô hình nhận định và xây dựng kịch bản bao phủ 87 nền kinh tế lớn, bao gồm Úc, New Zealand và các khối khu vực. Khối hàng hóa toàn cầu dựa trên cung – cầu từng quốc gia cho phép phân tích các cú sốc giá, nhu cầu và nguồn cung, đồng thời phản ánh các kênh tác động trở lại đến nhu cầu, giá cả, chính sách tiền tệ và các tài sản tài chính khác.

Westpac