MUFG - FX Weekly: Rủi ro tăng của USD tạm thời bị chặn lại

Tùng Trịnh

CEO

Quan điểm từ bộ phận phân tích của MUFG.

Quan điểm FX:

Báo cáo việc làm Mỹ công bố hôm qua đã làm thay đổi rủi ro trong ngắn hạn, và đà đảo chiều của động lực thị trường Mỹ nhiều khả năng sẽ được duy trì. Tuần tới có ít sự kiện rủi ro, với các mốc quan trọng tiếp theo rơi vào ngày 14/7 — dữ liệu CPI Mỹ và phiên điều trần bán niên đầu tiên của Chủ tịch Fed Warsh. Dữ liệu việc làm yếu hơn cùng các dấu hiệu giảm phát sẽ khiến thị trường tiếp tục giảm bớt kỳ vọng Fed tăng lãi suất, củng cố xu hướng đồng USD suy yếu trở lại. Điều này giúp EUR/USD được hỗ trợ tốt hơn tại vùng giá hiện tại và giúp Bộ Tài chính Nhật (MoF) có thêm thời gian mà chưa cần can thiệp bán USD/JPY.

MUFG dự báo BoJ sẽ chuyển sang lập trường hawkish hơn và thị trường sẽ tăng định giá cho khả năng tăng lãi suất vào tháng 9 (hiện chỉ ở mức xác suất 20%). Lạm phát tại Nhật cũng như khu vực Eurozone đều được dự báo tăng, củng cố quan điểm ECB có thể tăng lãi suất thêm một lần nữa. Với kỳ vọng Fed tăng lãi suất giảm dần, xu hướng USD suy yếu trở lại nhiều khả năng sẽ tiếp diễn.

Về ý tưởng giao dịch, MUFG đóng vị thế long USD/NOK sau khi USD mất đà tăng. Về dòng vốn JPY, dữ liệu Cán cân thanh toán mới nhất cho thấy thặng dư kỷ lục mới khi kết hợp thương mại và thu nhập đầu tư; Nhật đã tránh được việc thâm hụt năng lượng nới rộng.

JPY: BoJ sẽ chủ động hơn

USD/JPY lần đầu vượt đỉnh cũ 161.95 vào thứ Hai, sau đó lập đỉnh trong phiên 162.84 vào thứ Tư — mức cao nhất kể từ năm 1986. Thị trường căng thẳng trước rủi ro MoF can thiệp. USD/JPY điều chỉnh giảm trước thềm báo cáo việc làm và dữ liệu yếu đã kéo dài đà giảm. MUFG không thể xác nhận có can thiệp hay không, nhưng biến động tuần này khiêm tốn hơn nhiều so với các đợt can thiệp trong quá khứ (thường kéo USD/JPY giảm ít nhất 4-5 điểm), nên nhiều khả năng chưa có can thiệp. Trọng tâm dồn vào BoJ khi có lo ngại rằng lập trường của BoJ đang bị chi phối bởi mong muốn của chính phủ Takaichi nhằm giữ mức thắt chặt tiền tệ ở mức tối thiểu.

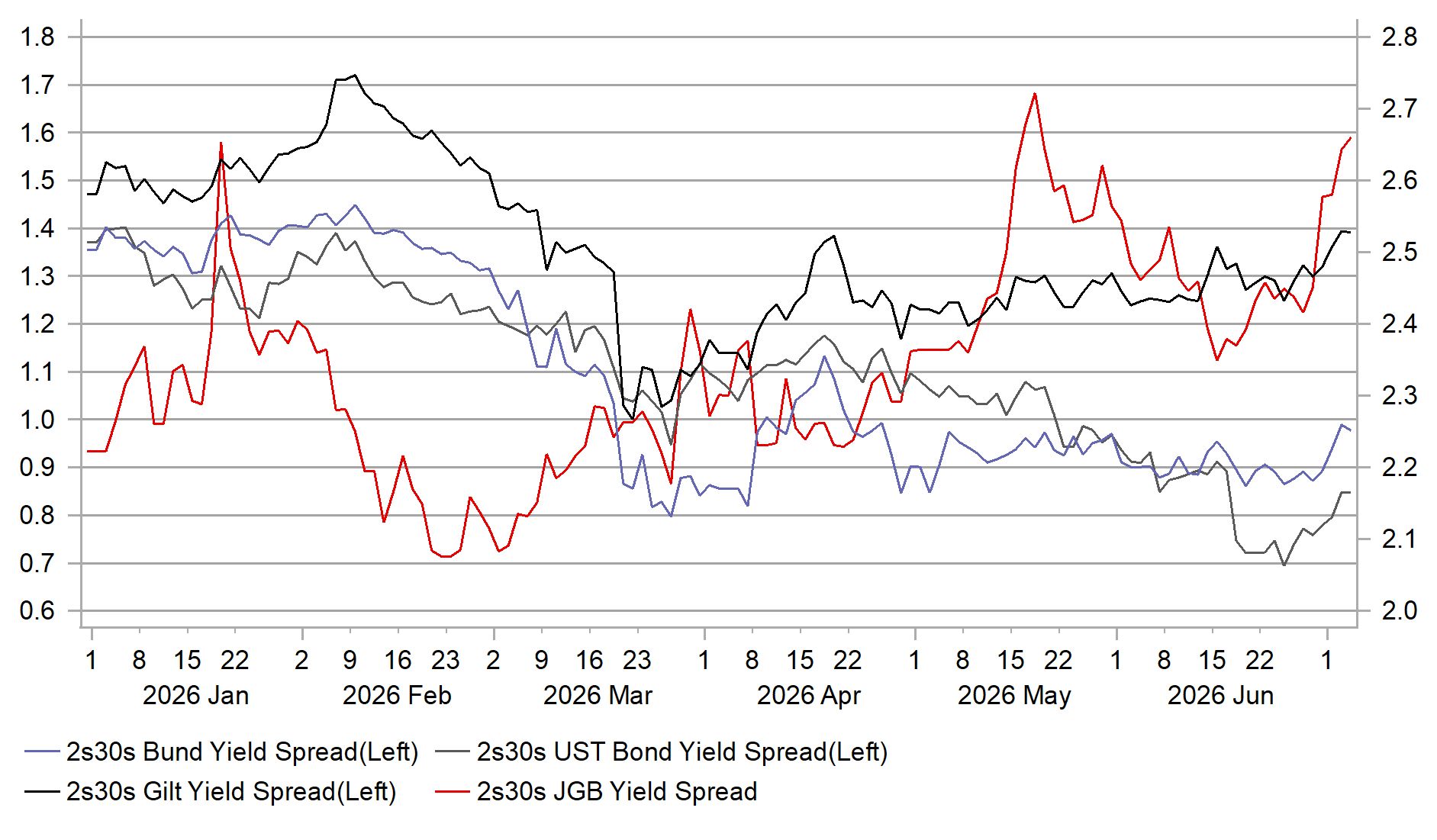

Do gánh nặng nợ công lớn của Nhật, cách tiếp cận thận trọng của BoJ củng cố nhận định rằng chính phủ muốn giảm gánh nặng nợ thông qua lạm phát (‘fiscal dominance’). Lạm phát đang giúp thúc đẩy tăng trưởng GDP danh nghĩa — hiện ở mức mạnh nhất kể từ 1995 tính theo trung bình 5 năm — qua đó giúp hạ tỷ lệ nợ/GDP. IMF dự báo nợ/GDP của Nhật giảm từ 228% (năm 2022) xuống 193% vào 2031. Tuy nhiên lợi suất trái phiếu dài hạn tiếp tục tăng: chênh lệch JGB 2s30s năm nay đã nới rộng 46 bps lên 266 bps, trong khi cùng chỉ số này tại Mỹ, Anh và Đức đều thu hẹp. Diễn biến này cho thấy nhà đầu tư không tin BoJ đang tăng lãi suất đủ mạnh để kiềm chế rủi ro lạm phát.

CHỈ Ở NHẬT ĐƯỜNG CONG 2S30S DỐC LÊN TRONG NĂM NAY

Nguồn: Bloomberg, Macrobond & MUFG

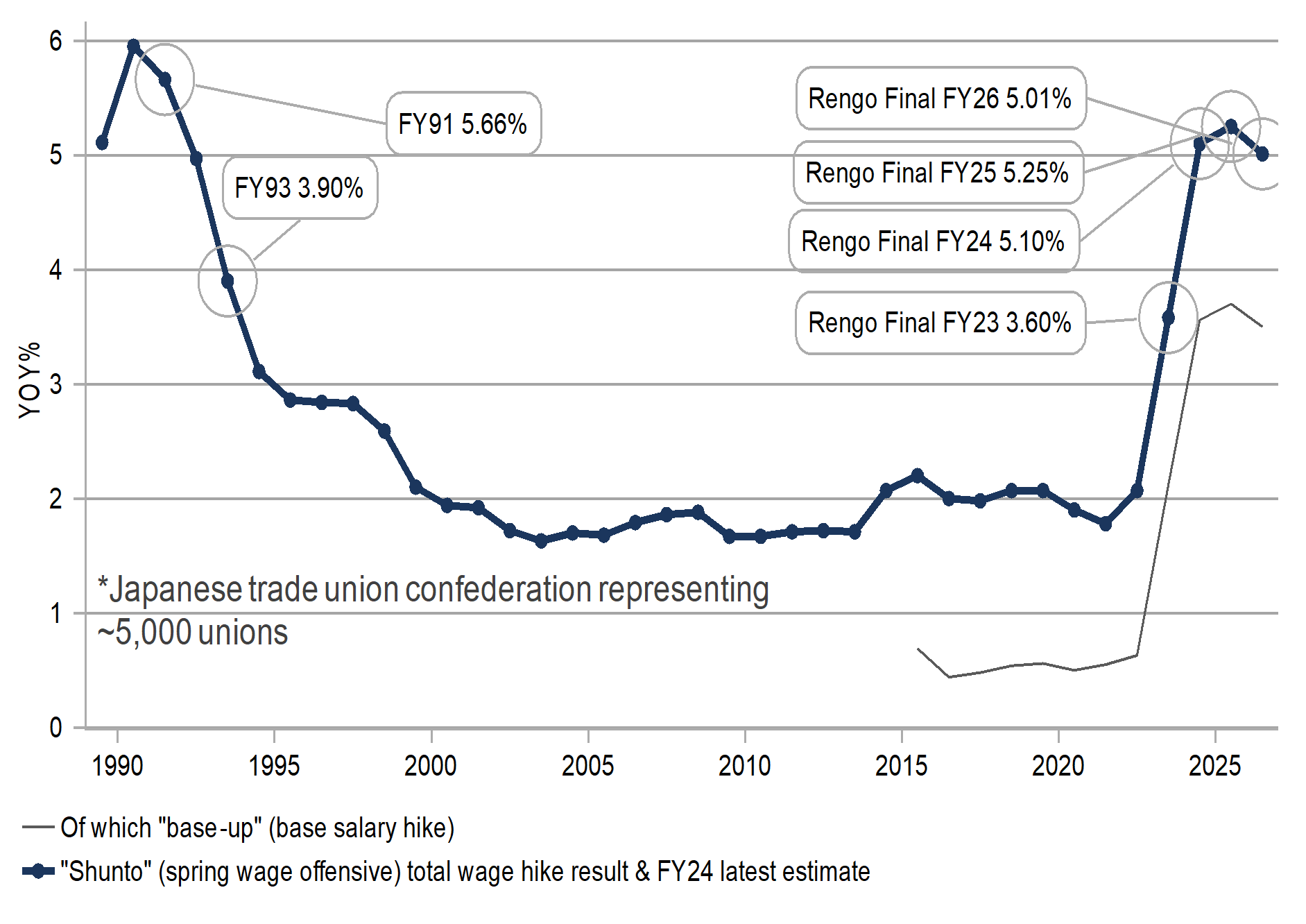

Dù lạm phát hiện dưới mục tiêu 2%, giới phân tích đồng thuận rằng lạm phát sẽ tăng tốc trong nửa cuối năm và sang 2027. CPI lõi toàn quốc hiện ở 1.4% nhưng được dự báo tăng trở lại; BoJ dự báo mức 2.8% cho năm tài khóa 2026. Việc gỡ bỏ trợ giá năng lượng (đang kìm hãm lạm phát khoảng 0.7-0.8 điểm phần trăm) sẽ đẩy CPI tăng đáng kể. Báo cáo Tankan tuần này cho thấy chỉ số giá đầu ra của doanh nghiệp tăng vọt, vượt đỉnh lịch sử. Chỉ số PMI dịch vụ tháng 6 nhảy lên 52.2 (từ 50.0), chỉ số giá đầu vào tăng lên 64.6 — ngang đỉnh kỷ lục tháng 6/2022. Đàm phán lương shunto vừa kết thúc với liên đoàn Rengo (5,368 công ty thành viên) đạt mức tăng lương trung bình 5.01% — trên ngưỡng 5% năm thứ ba liên tiếp, lần đầu kể từ giai đoạn 1989-1991.

THỎA THUẬN LƯƠNG RENGO LẠI VƯỢT 5%

Nguồn: Bloomberg, Macrobond & MUFG GMR

MUFG cho rằng thị trường lãi suất đang định giá thấp so với những gì BoJ sẽ thực hiện. PPI của Nhật tăng từ 2.1% lên 6.3% chỉ trong ba tháng, làm gia tăng rủi ro truyền dẫn nhanh vào CPI. Các thành viên hawkish trong hội đồng chính sách ngày càng lên tiếng. MUFG kỳ vọng lãi suất chính sách đạt 1.50% vào tháng 1/2027, với đợt tăng tiếp theo vào tháng 9 — trong khi thị trường mới chỉ định giá 5 bps cho tháng 9. Hành động nhanh hơn của BoJ sẽ hạn chế rủi ro giảm giá của đồng JPY. Báo cáo việc làm Mỹ yếu đã giúp MoF có thêm thời gian và giảm bớt phần nào rủi ro phải can thiệp thêm. Nếu kỳ vọng lạm phát và lợi suất JGB tăng trở lại, đồng tiền này có thể bị bán tháo và USD/JPY có thể lên 165.00; song kịch bản cơ sở của MUFG là mọi nhịp tăng của USD/JPY chỉ ngắn ngủi trước khi quay đầu về vùng 150.

EUR: Liệu EUR đã sẵn sàng kéo dài đà điều chỉnh giảm?

EUR gần đây kém hiệu quả so với GBP, JPY và USD. EUR/USD đạt đỉnh 1.1849 ngày 17/4 trước khi lùi về đáy 1.1325 ngày 24/6, và đang cố gắng phá vỡ dứt khoát biên dưới của vùng dao động 1.1400–1.1800 vốn chi phối phần lớn diễn biến năm qua. EUR/GBP cũng có diễn biến tương tự, giảm từ đỉnh 0.8768 (ngày 27/2 — thời điểm xung đột Mỹ-Iran bắt đầu) xuống 0.8546, lần đầu phá dưới vùng 0.8600–0.8800.

Sự kém hiệu quả của EUR phản ánh tác động tiêu cực ban đầu từ cú sốc giá năng lượng và gần đây là việc thị trường giảm bớt kỳ vọng ECB tăng lãi suất. Tuy nhiên mức độ bất ngờ tiêu cực của dữ liệu Eurozone đã bắt đầu dịu lại. Dữ liệu sản xuất công nghiệp mạnh hơn dự báo của Pháp và Tây Ban Nha (tháng 5) cùng điều chỉnh tăng số liệu tháng 4 củng cố quan điểm này. Chuyên gia kinh tế của MUFG đã nâng dự báo tăng trưởng GDP Eurozone quý 2 lên 0.25% (từ mức gần như đình trệ trước đó). Dù kinh tế Eurozone giảm 0.2% trong quý 1, phần lớn do GDP Ireland giảm mạnh 12.1%; nếu loại trừ Ireland, phần còn lại tăng khoảng 0.25%. Sức chống chịu tốt hơn dự kiến của Eurozone là yếu tố hỗ trợ EUR.

EUR ĐANG KIỂM TRA ĐÁY CÁC VÙNG DAO ĐỘNG NĂM QUA

Nguồn: Bloomberg, Macrobond & MUFG

Một trở ngại khác là việc thị trường giảm định giá ECB tăng lãi suất. Có thời điểm thị trường định giá ba đến bốn đợt tăng của ECB khi giá dầu vượt 120 USD/thùng cuối tháng 4. Nhưng khi giá dầu đã lùi về mức trước xung đột, sau đợt tăng 25 bps đầu tiên của ECB tháng trước, thị trường hiện chỉ định giá thêm khoảng 20 bps từ nay đến cuối năm. Dữ liệu lạm phát Eurozone tuần này mềm hơn nhiều so với dự báo: lạm phát toàn phần giảm còn 2.8% trong tháng 6, lạm phát lõi giảm về 2.4% — thấp hơn dự báo của ECB (3.2% và 2.4% cho quý 2). Diễn biến này phù hợp với kịch bản "nhẹ nhàng hơn" của ECB, theo đó lạm phát toàn phần đạt đỉnh chỉ trên 3% trước khi lùi xuống dưới mục tiêu vào 2027.

EUR ĐÃ QUA GIAI ĐOẠN TỆ NHẤT CỦA CÁC BẤT NGỜ KINH TẾ

Nguồn: Bloomberg, Macrobond & MUFG

Phát biểu tại Diễn đàn ECB ở Sintra, Chủ tịch Lagarde thừa nhận rủi ro với lạm phát và tăng trưởng Eurozone hiện "cân bằng hơn" — một thay đổi đáng chú ý so với cuộc họp tháng 6 khi rủi ro được đánh giá nghiêng về phía lạm phát tăng và tăng trưởng giảm. ECB tiếp tục theo đuổi chiến lược thắt chặt "thận trọng" trong khi để ngỏ khả năng tăng lãi suất thêm một lần cuối. Kinh tế trưởng Philip Lane cho rằng vẫn còn dư địa cho một đợt tăng nữa, lưu ý biên trên của vùng lãi suất trung tính đã được nâng 25 bps lên 2.50%. MUFG hiện giữ dự báo ECB tăng 25 bps lần cuối vào tháng 9, song thừa nhận xác suất đợt tăng tháng 6 là đợt duy nhất đang gia tăng. MUFG kỳ vọng tâm lý bi quan với Eurozone sẽ dần phai nhạt, hỗ trợ EUR tạo đáy — với giả định quan trọng là cả Fed và BoE giữ nguyên lãi suất đến hết năm nay trước khi mở lại cánh cửa cắt giảm vào 2027.

LỊCH SỰ KIỆN & CÔNG BỐ DỮ LIỆU CHÍNH (tuần 06–10/07/2026)

| Đồng tiền | Ngày | Giờ BST | Sự kiện | Kỳ | Dự báo | Trước đó | Mức độ |

|---|---|---|---|---|---|---|---|

| EUR | 06/07 | 07:00 | Đơn đặt hàng nhà máy Đức (MoM) | T5 | -- | -3.8% | !! |

| EUR | 06/07 | 09:30 | Niềm tin nhà đầu tư Sentix | T7 | -- | -13.4 | !! |

| EUR | 06/07 | 10:00 | Doanh số bán lẻ (MoM) | T5 | 0.3% | -0.4% | !! |

| USD | 06/07 | 15:00 | Chỉ số ISM Dịch vụ | T6 | 54.2 | 54.5 | !!! |

| CAD | 06/07 | 15:30 | Khảo sát triển vọng doanh nghiệp BoC | Q2 | -- | -0.4 | !! |

| EUR | 06/07 | 16:00 | Waller (Fed) & Schnabel (ECB) phát biểu | !!! | |||

| GBP | 06/07 | 17:45 | Thành viên MPC Mann phát biểu | !! | |||

| EUR | 06/07 | 19:30 | Lane (ECB) phát biểu tại Rome | !!! | |||

| JPY | 07/07 | 00:30 | Thu nhập tiền mặt lao động (YoY) | T5 | -- | 3.6% | !!! |

| EUR | 07/07 | 07:00 | Sản xuất công nghiệp Đức (MoM, SA) | T5 | -- | 0.4% | !! |

| USD | 07/07 | 13:30 | Cán cân thương mại | T5 | -78.8 tỷ USD | -55.9 tỷ USD | !! |

| CAD | 07/07 | 13:30 | Thương mại hàng hóa quốc tế | T5 | -- | 2.72 tỷ | !! |

| NZD | 08/07 | 03:00 | Lãi suất chính thức RBNZ (OCR) | 2.50% | 2.25% | !!! | |

| SEK | 08/07 | 07:00 | CPI (YoY) | T6 sơ bộ | -- | 0.8% | !!! |

| SEK | 08/07 | 07:00 | Chỉ báo GDP (MoM, SA) | T5 | -- | 0.5% | !! |

| EUR | 08/07 | 12:30 | Nagel (ECB) phát biểu | !! | |||

| USD | 08/07 | 19:00 | Biên bản họp FOMC | !!! | |||

| GBP | 09/07 | 00:01 | Cán cân giá nhà RICS | T6 | -- | -35% | !! |

| CNY | 09/07 | 02:30 | CPI (YoY) | T6 | -- | 1.2% | !!! |

| EUR | 09/07 | 07:00 | Cán cân thương mại Đức (SA) | T5 | -- | 14.5 tỷ | !! |

| EUR | 09/07 | 12:30 | ECB công bố biên bản họp tháng 6 | !! | |||

| USD | 09/07 | 13:30 | Số đơn xin trợ cấp thất nghiệp lần đầu | -- | -- | !! | |

| GBP | 09/07 | 20:30 | Thành viên MPC Breeden phát biểu | !! | |||

| NOK | 10/07 | 07:00 | CPI (YoY) | T6 | -- | 3.1% | !! |

| EUR | 10/07 | 07:00 | CPI Đức (YoY) | T6 chính thức | -- | 2.3% | !! |

| EUR | 10/07 | 07:45 | CPI Pháp (YoY) | T6 chính thức | -- | 1.8% | !! |

| CAD | 10/07 | 13:30 | Thay đổi việc làm ròng | T6 | -- | 87.8k | !!! |

Nguồn: Bloomberg & MUFG GMR

Sự kiện chính:

- Quyết định chính sách sắp tới của RBNZ được đánh giá là rất khó đoán. Theo Bloomberg, năm chuyên gia kinh tế New Zealand dự báo RBNZ bắt đầu thắt chặt bằng cách tăng OCR 25 bps trong tuần tới, trong khi bốn người kỳ vọng giữ nguyên. Thị trường hiện định giá khoảng 18 bps thắt chặt cho cuộc họp tuần tới và hơn 60 bps tổng cộng đến cuối năm, cho thấy nhà đầu tư kỳ vọng một chu kỳ thắt chặt dần thay vì một lần tăng đơn lẻ. Tại cuộc họp tháng 5, quyết định giữ nguyên OCR có tỷ lệ 3-3, với Thống đốc Breman bỏ phiếu quyết định nghiêng về giữ nguyên.

- Biên bản cuộc họp FOMC hawkish hồi tháng 6 sẽ thu hút sự chú ý lớn. Nhà đầu tư sẽ soi biên bản để tìm thêm manh mối về khả năng Fed nghiêm túc cân nhắc tăng lãi suất trong năm nay, có thể ngay tại cuộc họp cuối tháng này. Biểu đồ dot plot cập nhật và phát biểu của tân Chủ tịch Fed Kevin Warsh đã phát tín hiệu chính sách hawkish, dù vẫn còn hoài nghi liệu lời lẽ cứng rắn có được hậu thuẫn bằng hành động thực tế. Warsh cũng lưu ý rủi ro lạm phát đã dịu bớt trong tháng qua, nên biên bản có thể đã phần nào lỗi thời.

- Các dữ liệu kinh tế chính trong tuần gồm: (i) khảo sát ISM Dịch vụ tháng 6, (ii) báo cáo thu nhập tiền mặt lao động tháng 5 của Nhật, và (iii) báo cáo việc làm tháng 6 của Canada. Khảo sát ISM Dịch vụ tiếp tục cho thấy kinh tế Mỹ vẫn vững vàng trước giá năng lượng cao hơn, dù chi tiêu tiêu dùng chậm lại nhiều hơn dự kiến trong quý 1. Ngược lại, thị trường lao động Canada vẫn tương đối yếu trong năm nay, củng cố niềm tin của thị trường rằng Ngân hàng Trung ương Canada sẽ không tăng lãi suất trong năm nay.

MUFG Research