Wells Fargo: Tâm điểm hướng về biên bản cuộc họp FOMC tháng 6, dữ liệu lao động G10

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Tổng quan thị trường

Báo cáo biên bản cuộc họp FOMC tháng 6 công bố tuần tới được kỳ vọng sẽ cung cấp thêm tín hiệu về khả năng thay đổi quan điểm của Ủy ban theo hướng thắt chặt chính sách hơn, dù nhóm phân tích vẫn cho rằng Fed nhiều khả năng sẽ tiếp tục giữ nguyên lãi suất khi đà tăng lạm phát gần đây chủ yếu đến từ các yếu tố phía cung đang suy yếu thay vì nhu cầu quá nóng. Ở bên ngoài nước Mỹ, dữ liệu thu nhập từ lao động của Nhật Bản sẽ được theo dõi sát nhằm đánh giá liệu tăng trưởng tiền lương có còn phù hợp với lộ trình bình thường hóa chính sách của BoJ. Tại Canada, các chuyên gia kỳ vọng điều kiện thị trường lao động sẽ duy trì ổn định tương đối dù có sự hạ nhiệt sau đà tăng việc làm mạnh trong tháng 5, qua đó củng cố lập trường thận trọng của Ngân hàng Trung ương Canada. Trong nhóm thị trường mới nổi, báo cáo CPI tháng 6 của Mexico được dự báo cho thấy tiến triển tiếp tục trong quá trình giảm lạm phát, nhưng lạm phát dịch vụ còn dai dẳng nhiều khả năng sẽ khiến Banxico tiếp tục giữ nguyên lãi suất.

Mỹ:

- FOMC Meeting Minutes (Thứ Tư)

Các nền kinh tế G10:

- Thu nhập từ lao động Nhật Bản (Thứ Ba), Khảo sát lực lượng lao động Canada (Thứ Sáu)

Tuần tới tại Mỹ

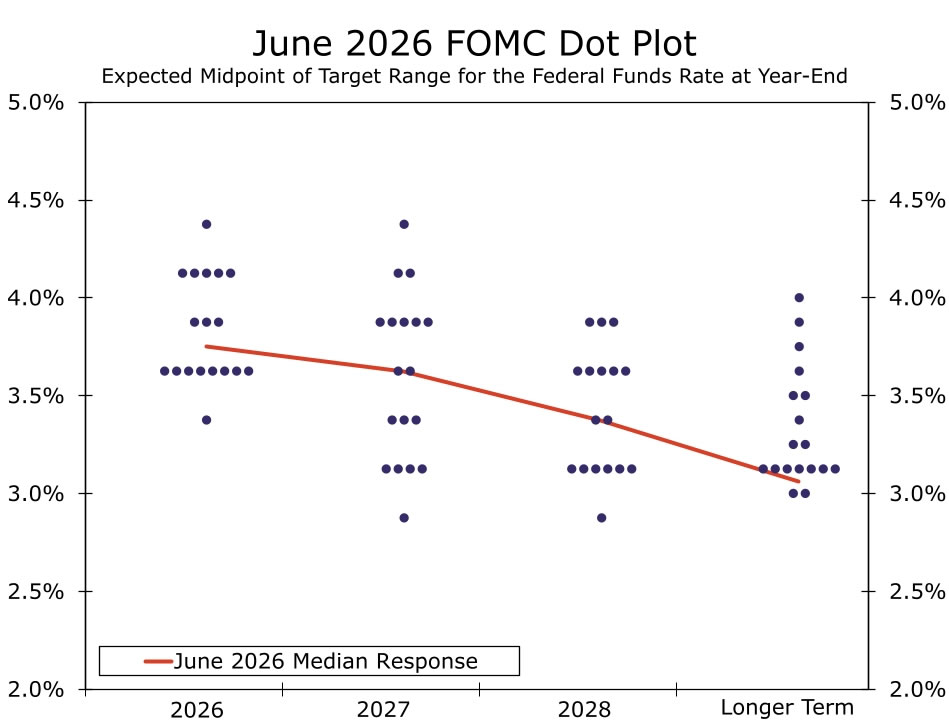

Biên bản cuộc họp FOMC — Thứ Tư

Nhóm phân tích sẽ theo dõi biên bản FOMC tuần tới để tìm thêm tín hiệu về khả năng dịch chuyển quan điểm trong Ủy ban vốn đang phân hóa từ trạng thái giữ nguyên sang khả năng tăng lãi suất. Biểu đồ dot plot tại cuộc họp trước đã cho thấy các nhà hoạch định chính sách đang chia rẽ về việc liệu có cần thiết phải tiếp tục thắt chặt hay không, trong bối cảnh định hướng tương lai dưới thời Chủ tịch Warsh đang bị thu hẹp, khiến phản ứng chính sách của Fed trở nên khó đoán hơn về các điều kiện cần thiết để chuyển sang lập trường thắt chặt hơn.

Đội ngũ phân tích sẽ tập trung vào việc liệu đa số thành viên có coi đợt tăng lạm phát gần đây là mang tính bền vững, đủ để cần thêm thắt chặt, hay chỉ là cú sốc tạm thời từ phía cung. Đồng thời, mức độ quan tâm của Ủy ban đối với thị trường lao động và phía cầu của nền kinh tế như một yếu tố gây lạm phát cũng sẽ là điểm đáng chú ý.

Dù biên bản có thể mang sắc thái hawkish, nhóm phân tích vẫn đánh giá đà tăng lạm phát hiện tại chủ yếu đến từ các yếu tố phía cung như thuế quan và năng lượng, vốn có xu hướng suy yếu theo thời gian. Kể từ cuộc họp tháng 6, giá dầu tiếp tục giảm, qua đó giúp giảm lo ngại lạm phát năng lượng lan rộng. Báo cáo việc làm tháng 6 cũng không cho thấy dấu hiệu thị trường lao động quá nóng. Do đó, nhóm phân tích tiếp tục kỳ vọng FOMC sẽ giữ nguyên lãi suất trong thời gian tới.

Tuần tới tại nhóm G10

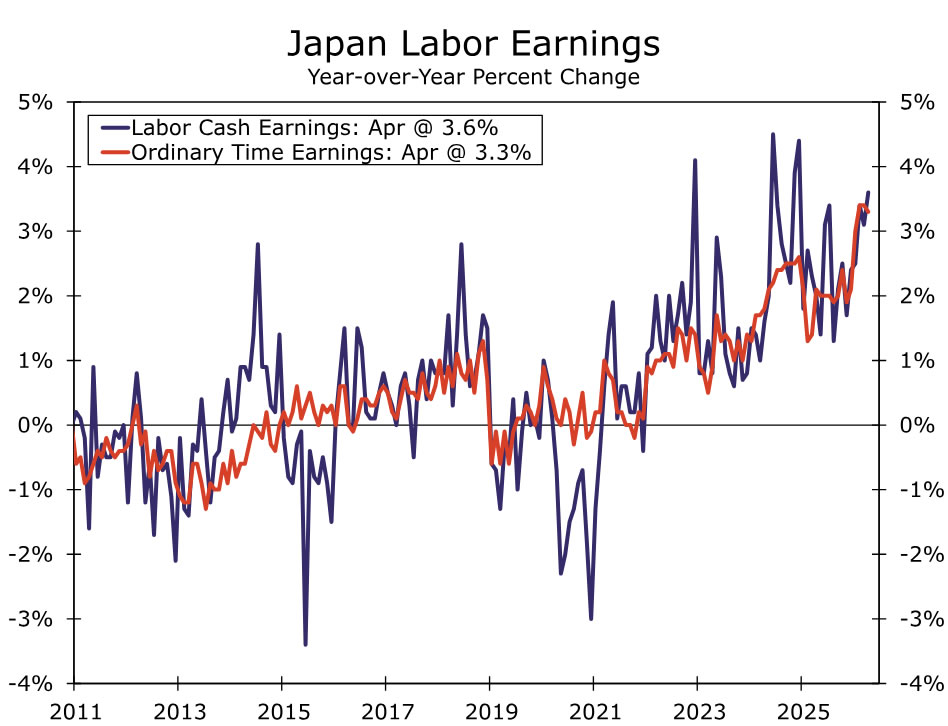

Thu nhập lao động Nhật Bản — Thứ Ba

Dữ liệu thu nhập từ lao động của Nhật Bản trong tháng 5 sẽ cung cấp thêm tín hiệu mới về việc chu kỳ tiền lương–lạm phát có đang được duy trì hay không. BoJ tiếp tục bày tỏ niềm tin vào lộ trình bình thường hóa chính sách, khi thu nhập từ lao động tháng 4 và thu nhập làm thêm (chỉ báo ưa thích của BoJ về động lực tiền lương) lần lượt tăng 3.6% và 3.3% so với cùng kỳ năm trước. Đàm phán Shunto năm nay tiếp tục ghi nhận mức tăng lương mạnh, với các công đoàn đạt mức tăng trung bình trên 5% trong năm thứ ba liên tiếp, có hiệu lực từ tháng 4.

Do phạm vi công đoàn còn hạn chế và độ trễ truyền dẫn từ thỏa thuận sang thu nhập thực tế, tăng trưởng tiền lương được kỳ vọng sẽ tiếp tục duy trì trong các tháng tới. Giá dầu thấp hơn cũng có thể giúp giảm áp lực biên lợi nhuận đối với doanh nghiệp nhỏ, qua đó hỗ trợ quá trình lan tỏa tăng lương.

Trong khi lạm phát vẫn còn yếu, việc giảm dần trợ cấp của chính phủ và tác động của đồng yên yếu lên giá nhập khẩu sẽ góp phần thúc đẩy lạm phát tăng dần trở lại. Kết hợp với tăng trưởng GDP ổn định và báo cáo Tankan quý 2 tích cực, một dữ liệu tiền lương mạnh sẽ củng cố quan điểm thắt chặt chính sách hơn nữa. Do đó, nhóm phân tích tiếp tục dự báo BoJ sẽ tăng lãi suất 25 bps trong quý 3 (nhiều khả năng vào tháng 9), đưa lãi suất chính sách lên mức đỉnh khoảng 1.25% vào cuối năm.

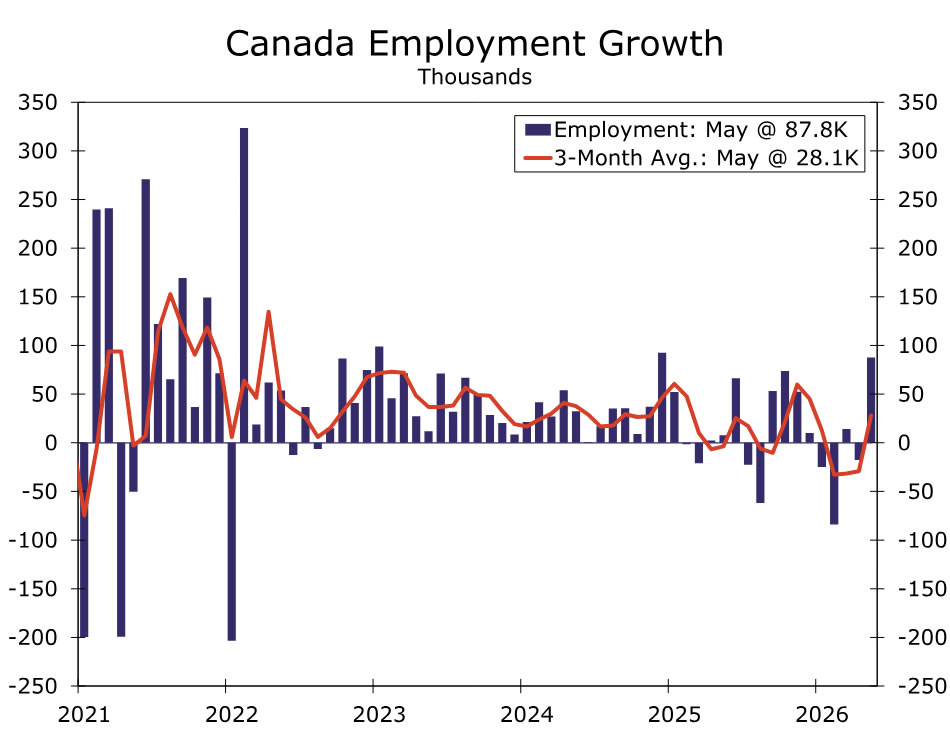

Khảo sát lực lượng lao động Canada — Thứ Sáu

Thị trường lao động Canada nhìn chung vẫn yếu, dù đã ghi nhận sự phục hồi mạnh trong tháng 5 sau giai đoạn suy giảm trước đó. Tuy vậy, số việc làm hiện chỉ tăng chưa đến 1% so với cùng kỳ năm trước, cho thấy đà tuyển dụng vẫn chậm nếu loại bỏ biến động theo tháng. Dù nhu cầu suy yếu, việc tăng trưởng việc làm gần đây tập trung vào vị trí toàn thời gian thay vì bán thời gian cho thấy tín hiệu ổn định nhất định.

Áp lực nguồn cung lao động cũng đang chỉ giảm từ từ. Lực lượng lao động già hóa cùng tốc độ nhập cư chậm lại sẽ tiếp tục hạn chế tăng trưởng cung lao động, qua đó giúp tỷ lệ thất nghiệp không tăng mạnh. Do đó, nhóm phân tích kỳ vọng tỷ lệ thất nghiệp sẽ duy trì trong vùng 6.5–7.1% như trong 12–18 tháng qua.

Sau mức tăng việc làm mạnh nhất kể từ cuối năm 2024, khả năng điều chỉnh giảm trong tháng 6 là điều không bất ngờ. Tuy nhiên, đánh giá tổng thể cho thấy thị trường lao động đang ổn định hơn là xấu đi. Tăng trưởng tiền lương vẫn dương nhưng không còn tăng nhanh, phù hợp với bối cảnh nhu cầu lao động hạ nhiệt đủ để giảm áp lực lạm phát nhưng chưa đủ mạnh để tạo rủi ro suy thoái. Tổng thể, điều này ủng hộ lập trường kiên nhẫn của Ngân hàng Trung ương Canada, tiếp tục giữ chính sách không đổi trong thời gian tới.

Wells Fargo