Wells Fargo: Tâm điểm hướng về Fed, dữ liệu việc làm Mỹ và lạm phát Eurozone

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Tổng quan thị trường

Thị trường lao động Mỹ vẫn duy trì ổn định, nhưng tốc độ tuyển dụng gần đây nhiều khả năng sẽ không được duy trì. Đội ngũ phân tích dự báo bảng lương phi nông nghiệp sẽ tăng 120,000 việc làm trong tháng 6 và tỷ lệ thất nghiệp giữ ở mức 4.3%. Bên cạnh đó, Chủ tịch Fed Kevin Warsh được kỳ vọng sẽ trình bày khuôn khổ mang tính dài hạn hơn đối với hoạt động của ngân hàng trung ương và chỉ đưa ra định hướng chính sách (forward guidance) ở mức hạn chế trong bài phát biểu quan trọng đầu tiên trước công chúng. Tại Canada, hoạt động kinh tế được dự báo sẽ cải thiện nhẹ sau quý I suy yếu, với lĩnh vực năng lượng đóng vai trò hỗ trợ nhưng bị bù trừ một phần bởi sự suy yếu của các lĩnh vực khác. Tại Eurozone, lạm phát tăng cùng với thời tiết nắng nóng, nhưng nhóm chuyên gia kỳ vọng cả lạm phát toàn phần và lạm phát lõi sẽ giảm nhẹ nhờ giá năng lượng hạ nhiệt. Đối với các thị trường mới nổi, chỉ số PMI của Trung Quốc trong tháng 6 được dự báo sẽ tiếp tục phản ánh sự suy yếu của nền kinh tế, khi hoạt động sản xuất và tâm lý thị trường vẫn trì trệ, cho thấy động lực tăng trưởng trung hạn còn yếu.

Thị trường Mỹ

Bài phát biểu của ông Warsh • Thứ Tư

Chủ tịch Fed Kevin Warsh sẽ có bài phát biểu chính thức đầu tiên tại Diễn đàn Sintra của ECB cùng với các thống đốc ngân hàng trung ương trên thế giới. Đội ngũ chuyên gia không cho rằng ông Warsh sẽ đưa ra nhiều tín hiệu về lộ trình chính sách tiền tệ trong ngắn hạn, mà thay vào đó sẽ tập trung vào các quan điểm mang tính cấu trúc về tương lai của hệ thống ngân hàng trung ương Mỹ trong những năm tới.

Nhóm phân tích không kỳ vọng sẽ có nhiều forward guidance ngoài những phát biểu mang tính khái quát về ổn định giá cả và sự kiên nhẫn trong điều hành chính sách. Các bình luận liên quan đến cấu trúc hoạt động của Fed nhiều khả năng sẽ tương tự những gì ông đề cập tại cuộc họp báo gần nhất, bao gồm các công cụ truyền thông chính sách, bảng cân đối kế toán của Fed, dữ liệu thay thế, AI, năng suất lao động và các chủ đề liên quan.

Dù không phải kịch bản cơ sở, đội ngũ phân tích vẫn sẽ theo dõi sát để đánh giá quan điểm của ông Warsh về triển vọng chính sách tiền tệ trong ngắn hạn cũng như mức lãi suất trung lập trong dài hạn.

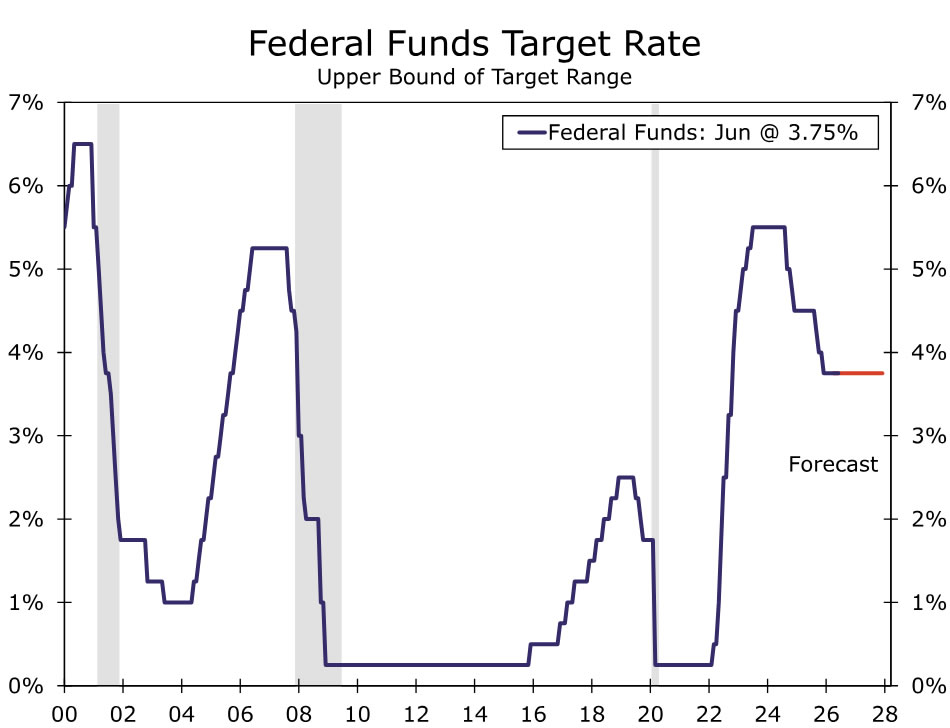

Kịch bản cơ sở của nhóm chuyên gia là FOMC sẽ giữ nguyên lãi suất quỹ liên bang đến hết năm 2027. Tuy nhiên, rủi ro đang nghiêng về khả năng Fed sẽ nâng lãi suất thêm một vài lần nếu dữ liệu việc làm và lạm phát trong những tháng tới cao hơn dự báo.

Dữ liệu việc làm • Thứ Năm

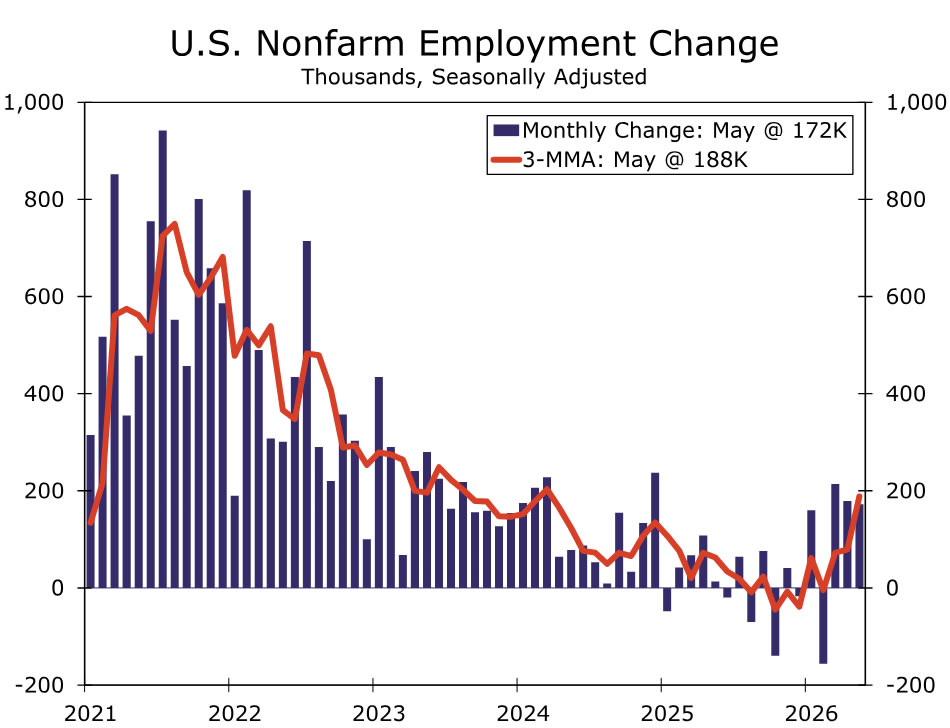

Thị trường lao động Mỹ tiếp tục ổn định sau giai đoạn suy yếu trong năm 2025. Số đơn xin trợ cấp thất nghiệp lần đầu vẫn ở mức thấp, trong khi các chỉ số PMI việc làm của các Fed khu vực cho thấy hoạt động tuyển dụng đã cải thiện nhẹ trong tháng 6.

Tuy nhiên, một số chỉ báo khác gần đây đã suy yếu. Số lượng tin tuyển dụng trên Indeed và chỉ số tuyển dụng hàng tuần của ADP đều giảm kể từ mùa xuân, trong khi kế hoạch tuyển dụng của các doanh nghiệp nhỏ giảm xuống mức đáy mới của chu kỳ trong tháng 5.

Nhìn chung, các dữ liệu cho thấy nhu cầu lao động vẫn tương đối ổn định thay vì tăng tốc trở lại một cách rõ rệt.

Đội ngũ phân tích ước tính bảng lương phi nông nghiệp tăng thêm 120,000 việc làm trong tháng 6, trong đó khu vực tư nhân đóng góp khoảng 121,000 việc làm.

Mặc dù số việc làm mới bình quân trong ba tháng gần đây đạt 188,000, nhóm chuyên gia cho rằng con số này đang phản ánh cao hơn thực tế.

Mức tăng mạnh trong tháng 5 chủ yếu đến từ lĩnh vực giải trí, khách sạn và chính quyền địa phương ngoài lĩnh vực giáo dục - những nhóm có tốc độ tuyển dụng khó duy trì trong thời gian tới và cũng có khả năng sẽ được điều chỉnh giảm sau này.

Đội ngũ chuyên gia dự báo tỷ lệ thất nghiệp sẽ giữ nguyên ở mức 4.3%, dù rủi ro nghiêng về khả năng giảm nhẹ.

Việc làm theo khảo sát hộ gia đình có thể phục hồi, nhưng đồng thời tỷ lệ tham gia lực lượng lao động cũng nhiều khả năng tăng lên, khiến tỷ lệ thất nghiệp không thay đổi.

Tiền lương được kỳ vọng tiếp tục tăng ở mức vừa phải, với thu nhập bình quân theo giờ tăng 0.3% so với tháng trước và 3.5% so với cùng kỳ năm trước.

Ngay cả khi số việc làm mới gần đây có dấu hiệu tích cực hơn, bức tranh tổng thể vẫn cho thấy thị trường lao động đang ở trạng thái cân bằng, khi cả nhu cầu tuyển dụng lẫn áp lực tiền lương đều chưa phát tín hiệu nền kinh tế tăng trưởng quá nóng trở lại.

Thị trường G10 sắp tới

GDP Canada • Thứ Ba

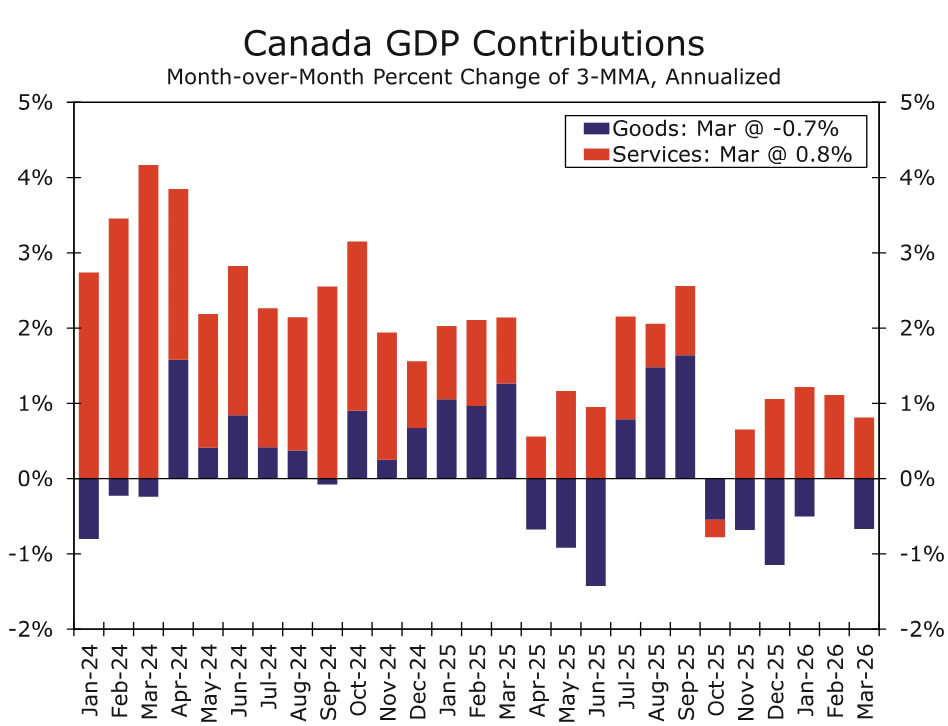

GDP theo tháng của Canada trong tháng 4 nhiều khả năng tăng 0.4% so với tháng trước, phù hợp với ước tính sơ bộ của Cơ quan Thống kê Canada.

Hoạt động kinh tế được kỳ vọng cải thiện nhẹ sau quý I suy yếu, với sản lượng ngành năng lượng tăng đóng vai trò hỗ trợ, dù mức giảm của các lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và săn bắt có thể bù trừ một phần.

Các khảo sát PMI gần đây cũng cho thấy hoạt động kinh tế cải thiện trong tháng 4. Tuy nhiên, mức tăng này chủ yếu phản ánh xu hướng tích trữ hàng tồn kho trong bối cảnh giá cả tăng và bất ổn liên quan đến xung đột Trung Đông vẫn ở mức cao, hơn là sự phục hồi bền vững của nhu cầu.

Đối với BoC, ngay cả khi GDP tháng 4 tích cực hơn dự kiến, điều đó cũng chưa đủ để thay đổi triển vọng chính sách theo hướng thắt chặt.

Mặc dù CPI tháng 5 vượt kỳ vọng, phần lớn mức tăng vẫn đến từ giá năng lượng, trong khi các chỉ số lạm phát cơ bản mà BoC ưu tiên theo dõi vẫn ổn định và áp lực tiền lương vẫn được kiểm soát.

Trong bối cảnh đó, đội ngũ phân tích cho rằng ngưỡng để BoC tiếp tục thắt chặt chính sách hiện đã cao hơn và dự báo ngân hàng trung ương sẽ giữ nguyên lãi suất đến hết năm.

Tuy nhiên, triển vọng vẫn phụ thuộc nhiều vào việc liệu thỏa thuận tạm thời giữa Mỹ và Iran có được duy trì hay không, cũng như diễn biến của các cuộc đàm phán USMCA.

CPI Eurozone • Thứ Tư

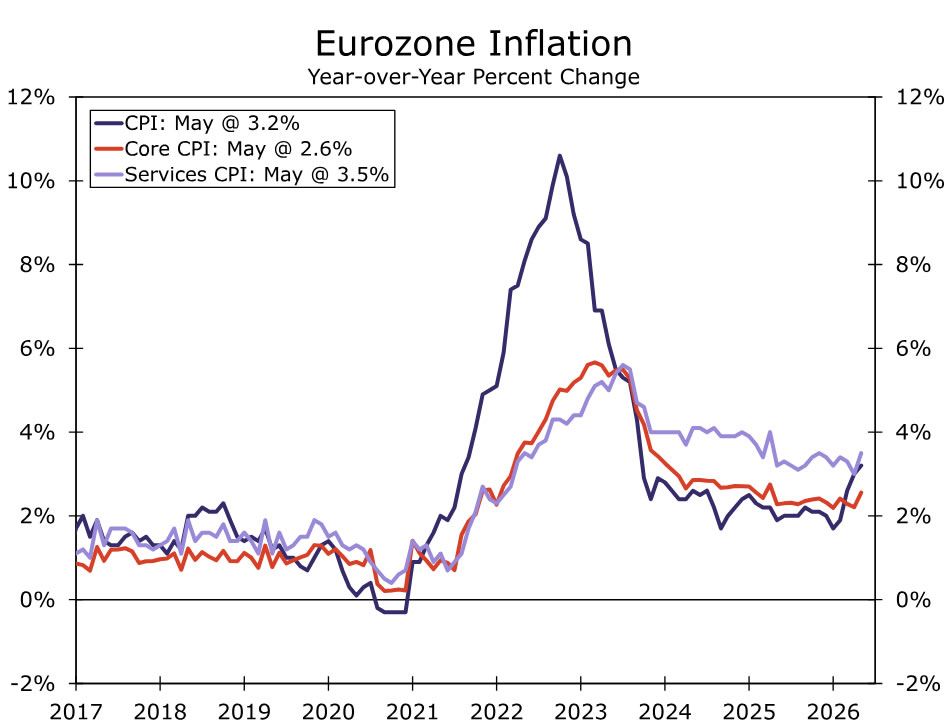

Đội ngũ chuyên gia dự báo CPI tháng 6 của Eurozone sẽ cho thấy lạm phát toàn phần giảm xuống 3.0% so với cùng kỳ năm trước, từ mức 3.2%, trong khi lạm phát lõi giảm nhẹ xuống 2.5% từ 2.6%.

Giá năng lượng bán lẻ giảm sẽ góp phần kiềm chế áp lực lạm phát toàn phần, khi dữ liệu giá xăng gần đây cho thấy áp lực đã phần nào hạ nhiệt.

Khảo sát PMI cũng cho thấy giá năng lượng thấp hơn đang dần được phản ánh vào hoạt động của doanh nghiệp, thể hiện qua chi phí đầu vào và giá bán đều tăng chậm lại trong tháng 6.

Tuy nhiên, nhóm phân tích không cho rằng số liệu này sẽ ngăn ECB tiếp tục nâng lãi suất trong quý III.

Kỳ vọng lạm phát trung hạn vẫn cao hơn đáng kể so với giai đoạn trước chiến sự, dù kỳ vọng lạm phát trong một năm đã giảm.

Đội ngũ chuyên gia dự báo ECB sẽ tạm dừng trong tháng 7 để đánh giá các diễn biến tại Trung Đông, bao gồm việc Eo biển Hormuz có tiếp tục mở cửa và an toàn đối với hoạt động vận chuyển dầu hay không, trước khi nâng lãi suất vào tháng 9, đưa lãi suất tiền gửi lên 2.50%.

Dù vậy, rủi ro vẫn nghiêng về khả năng ECB giữ nguyên lãi suất nếu đà tăng trưởng suy yếu, lạm phát lõi thấp hơn dự báo hoặc áp lực giá vẫn chỉ tập trung ở một số lĩnh vực.

Thị trường mới nổi

PMI Trung Quốc • Thứ Ba

Các chỉ số PMI chính thức của Trung Quốc trong tháng 6 sẽ được công bố vào tuần tới và sẽ cung cấp những tín hiệu đầu tiên về việc liệu hoạt động kinh tế có ổn định hơn vào cuối quý II hay không.

Đội ngũ phân tích dự báo các chỉ số sẽ tiếp tục dao động quanh ngưỡng 50 - ranh giới giữa mở rộng và thu hẹp hoạt động kinh tế - với PMI sản xuất tăng nhẹ lên 50.1, trong khi PMI phi sản xuất giảm xuống 49.9.

Động lực tăng trưởng trong quý II đến nay vẫn khá yếu, khi các dữ liệu gần đây tiếp tục phản ánh bức tranh phục hồi chậm và thiếu đồng đều.

Các chỉ số PMI tháng 5 cũng cho thấy xu hướng tương tự, với PMI sản xuất giảm về sát ngưỡng trung tính, trong khi lĩnh vực phi sản xuất được hỗ trợ nhờ nhu cầu dịch vụ tăng trong kỳ nghỉ Quốc tế Lao động đầu tháng 5.

Sắp tới, đội ngũ chuyên gia dự báo nhu cầu trong nước sẽ tiếp tục yếu.

Các yếu tố bên ngoài, bao gồm khả năng giá dầu thế giới giảm nếu thỏa thuận tạm thời giữa Mỹ và Iran được duy trì, nhiều khả năng sẽ không tạo ra thay đổi đáng kể đối với triển vọng này, do giá năng lượng trong nước vẫn được kiểm soát thông qua cơ chế trần giá.

Vì vậy, nhóm phân tích tiếp tục dự báo tăng trưởng GDP của Trung Quốc sẽ chậm lại còn 4.5% trong năm 2026 và 4.3% trong năm 2027, trong khi các biện pháp hỗ trợ của chính phủ nhiều khả năng vẫn sẽ mang tính chọn lọc thay vì triển khai trên diện rộng.

Wells Fargo